一圖讀懂環境保護稅

發布日期:2019-08-29 瀏覽次數:

中華人民共和國環境保護稅法

中華人民共和國環境保護稅法實施條例

總局公告2017年第50號(海洋環境保護)

財稅〔2018〕117號(環境保護稅應稅污染物適用等有關問題)

總局公告2018年第7號(環境保護稅納稅申報表)

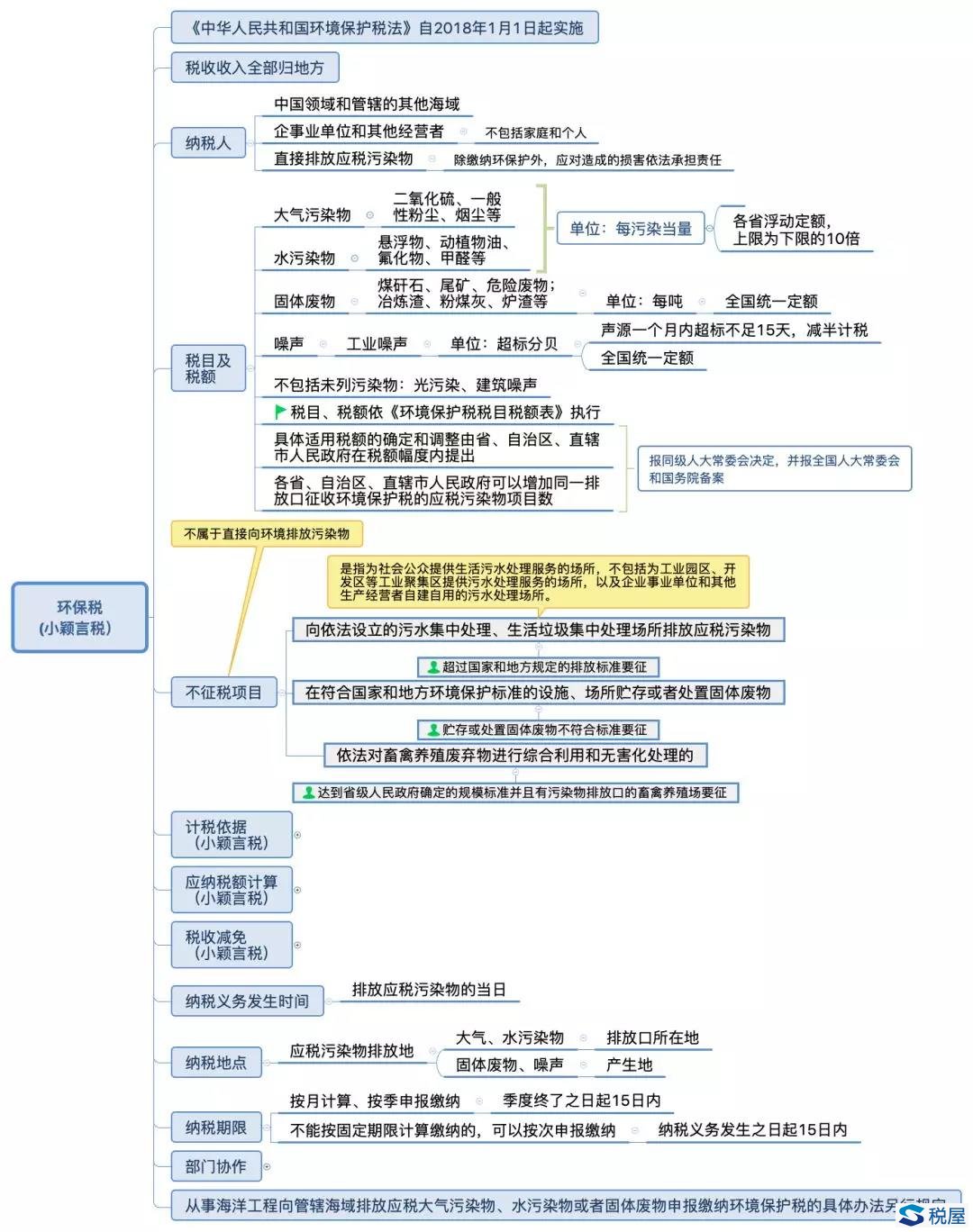

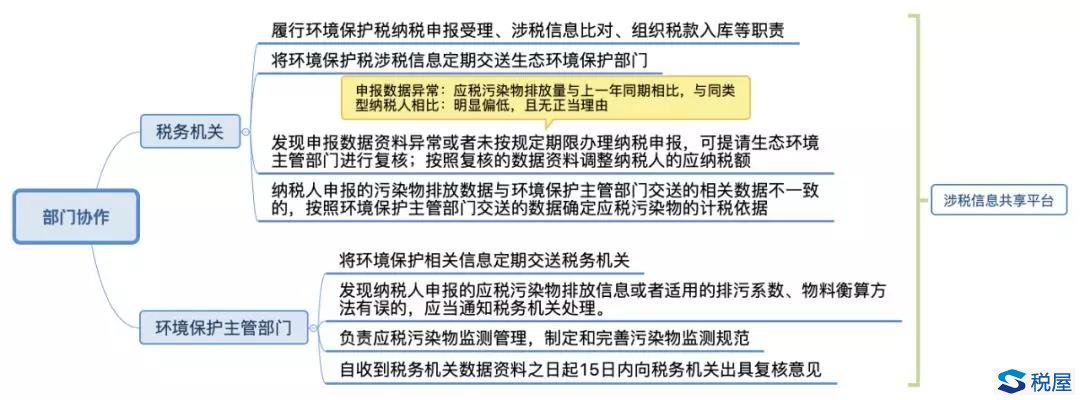

二、思維導圖

三、政策要點

(一)環境保護稅法及其實施條例

2018年1月1日,我們迎來了環境保護稅的開征,排污費成為歷史。《中華人民共和國環境保護稅法》(主席令第61號)走過6年立法之路、歷經兩次審議,于2016年12月25日通過,自2018年1月1日起施行。《中華人民共和國環境保護稅法實施條例》(國務院令第693號)2017年12月25日通過國務院令下發,與環境保護稅法同步施行。

1.誰是納稅人?

在中華人民共和國領域和中華人民共和國管轄的其他海域,直接向環境排放應稅污染物的企業事業單位和其他生產經營者為環境保護稅的納稅人。

2.征收對象有哪些?

大氣污染物、水污染物、固體廢物和噪聲。

3.稅目、稅額如何確定?

環境保護稅的稅目、稅額,依照稅法所附《環境保護稅稅目稅額表》執行。應稅大氣污染物和水污染物的具體適用稅額的確定和調整,由省、自治區、直轄市人民政府統籌考慮本地區實際在稅法所附《環境保護稅稅目稅額表》規定的稅額幅度內提出,報同級人民代表大會常務委員會決定,并報全國人民代表大會常務委員會和國務院備案。

稅 目 計稅單位 稅 額 備注大氣污染物 每污染當量 1.2元至12元 無

水污染物 每污染當量 1.4元至14元 無

固體廢物 煤矸石 每噸 5元 無

尾礦 每噸 15元

危險廢物 每噸 1000元

冶煉渣、粉煤灰、爐渣、其他固體廢物(含半固態、液態廢物) 每噸 25元

噪聲 工業噪聲 超標1~3分貝 每月350元 1.一個單位邊界上有多處噪聲超標,根據最高一處超標聲級計算應納稅額;當沿邊界長度超過100米有兩處以上噪聲超標,按照兩個單位計算應納稅額。2.一個單位有不同地點作業場所的,應當分別計算應納稅額,合并計征。3.晝、夜均超標的環境噪聲,晝、夜分別計算應納稅額,累計計征。4.聲源一個月內超標不足15天的,減半計算應納稅額。5.夜間頻繁突發和夜間偶然突發廠界超標噪聲,按等效聲級和峰值噪聲兩種指標中超標分貝值高的一項計算應納稅額。

超標4~6分貝 每月700元

超標7~9分貝 每月1400元

超標10~12分貝 每月2800元

超標13~15分貝 每月5600元

超標16分貝以上 每月11200元

1.一個單位邊界上有多處噪聲超標,根據最高一處超標聲級計算應納稅額;當沿邊界長度超過100米有兩處以上噪聲超標,按照兩個單位計算應納稅額。

2.一個單位有不同地點作業場所的,應當分別計算應納稅額,合并計征。

3.晝、夜均超標的環境噪聲,晝、夜分別計算應納稅額,累計計征。

4.聲源一個月內超標不足15天的,減半計算應納稅額。

5.夜間頻繁突發和夜間偶然突發廠界超標噪聲,按等效聲級和峰值噪聲兩種指標中超標分貝值高的一項計算應納稅額。

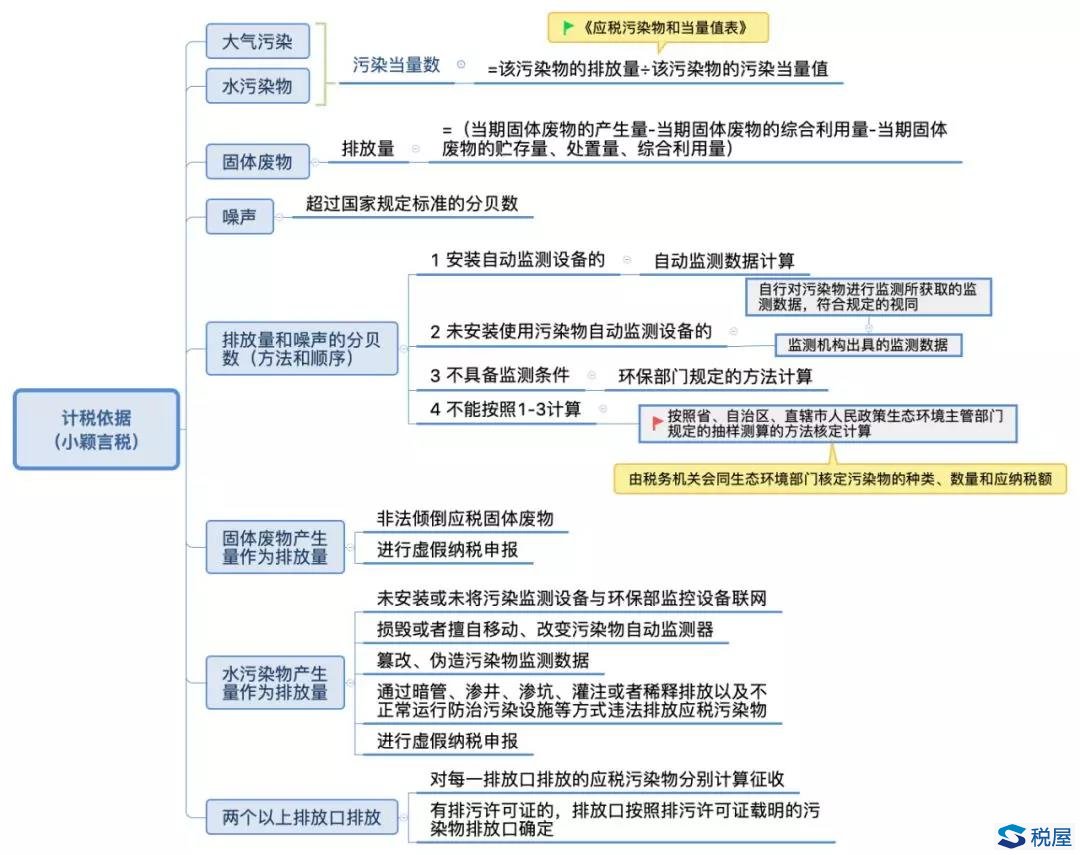

4.計稅依據是什么?

(1)應稅大氣污染物按污染當量數確定;

(2)應稅水污染物按污染當量數確定;

(3)應稅固體廢物排放量確定;

(4)應稅噪聲按照超過國家規定標準的分貝數確定。

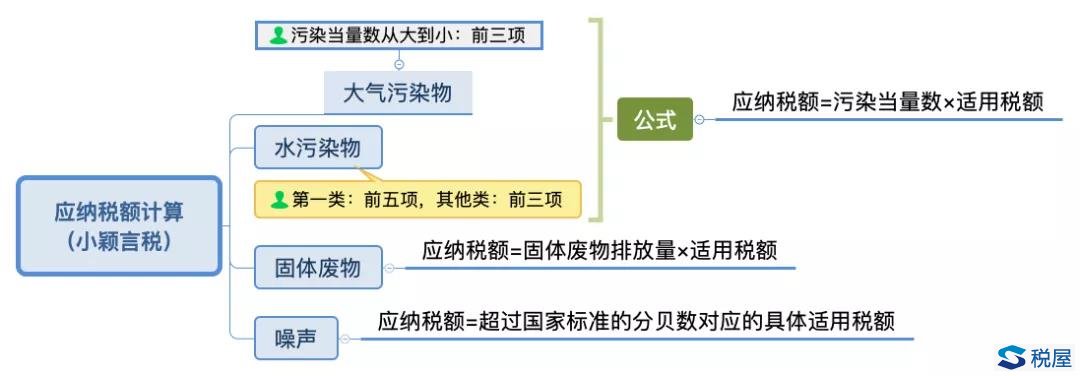

5.應納稅額如何計算?

應納稅額=計稅依據×具體適用稅額

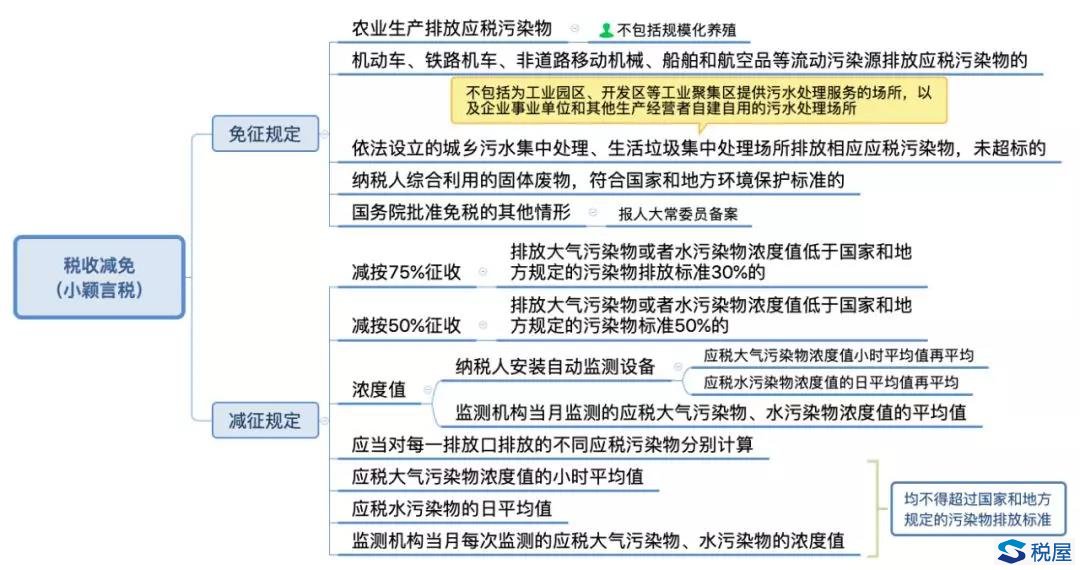

6.稅收優惠有哪些?

下列情形,暫免征收環境保護稅:

(1)農業生產(不包括規模化養殖)排放應稅污染物的;

(2)機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應稅污染物的;

(3)依法設立的城鄉污水集中處理、生活垃圾集中處理場所排放相應應稅污染物,不超過國家和地方規定的排放標準的;

(4)納稅人綜合利用的固體廢物,長沙公司注冊,符合國家和地方環境保護標準的;

(5)國務院批準免稅的其他情形。

下列情形減征環境保護稅: