合伙企業投資人退出方式及時點規劃——淺析新個稅實施條例下投資人稅務籌劃方案選擇

時間:2019-09-06 21:00 編輯:長沙代理記賬

2018年底,隨著新修訂的《個人所得稅法實施條例》(以下簡稱“新條例”)的頒布,堪稱我國個人所得稅歷史上最重大的改革落下帷幕。本次修法亮點頗多,筆者最為關注的是新條例首次明確了合伙企業財產份額轉讓的所得類型。故筆者想從分類與綜合相結合的稅制角度,就目前合伙企業財產份額處置的所得性質及計稅方式影響進行探討,供參考。

隨著近年合伙制股權投資基金的發展及有限合伙型員工持股平臺的廣泛應用,早在新條例頒布之前,關于自然人合伙人轉讓合伙份額取得的所得如何納稅的問題,業內爭議不斷。主要觀點及依據如下:

【觀點1】適用稅目:生產經營所得,適用稅率:5%~35%

根據《財政部、國家稅務總局關于印發〈關于個人獨資企業和合伙企業投資者征收個人所得稅的規定〉的通知》(財稅〔2000〕91號)第十六條之規定,“企業進行清算時,投資者應當在注銷工商登記之前,向主管稅務機關結清有關稅務事宜。企業的清算所得應當視為年度生產經營所得,由投資者依法繳納個人所得稅。前款所稱清算所得,是指企業清算時的全部資產或者財產的公允價值扣除各項清算費用、損失、負債、以前年度留存的利潤后,超過實繳資本的部分”。

根據《北京市地方稅務局關于2001年個人獨資、合伙企業投資者征收個人所得稅匯算清繳若干業務問題的暫行規定》(京地稅個[2001]593號)第八條第二款之規定,“合伙企業在年度中間增加或減少合伙人,稅務機關應將企業年度經調整的計稅利潤額,按12個月均攤,以合伙人發生變更的時間為準,根據新舊合伙協議確定的分配比例或出資比例,計算每一個合伙人應分得的利潤,據以計算每個合伙人的應納稅額;合伙協議沒有確定分配比例和出資比例的,稅務機關可根據合伙人變更前后的人數,平均分配每個合伙人應得的利潤,據以計算每個合伙人的應納稅額。”

換言之,雖然從法律性質上,個人投資者轉讓其持有的合伙企業財產份額,有別于合伙企業整體注銷清算。但基于合伙企業的人合性質,上述轉讓過程從稅務角度可以拆分為兩個步驟:“老”投資者退伙+“新”投資者入伙。因此,“老”投資者需要就其取得的所得扣除實繳出資的部分,按照“個體工商戶的生產經營所得”項目繳納個人所得稅。

【觀點2】適用稅目:財產轉讓所得,適用稅率:20%

根據《國家稅務總局關于個人終止投資經營收回款項征收個人所得稅問題的公告》(國家稅務總局公告2011年第41號)第一條之規定,“個人因各種原因終止投資、聯營、經營合作等行為,從被投資企業或合作項目、被投資企業的其他投資者以及合作項目的經營合作人取得股權轉讓收入、違約金、補償金、賠償金及以其他名目收回的款項等,均屬于個人所得稅應稅收入,應按照“財產轉讓所得”項目適用的規定計算繳納個人所得稅。”

因此,部分觀點認為個人投資者轉讓其持有的合伙企業財產份額應參照上文,就其所得超過原始投資的部分適用20%的稅率繳納個人所得稅。

【案例分析】

究竟上述兩種觀點,在實踐操作中會產生哪些差異和問題,筆者想結合一個案例進行分析。

【案例背景】:

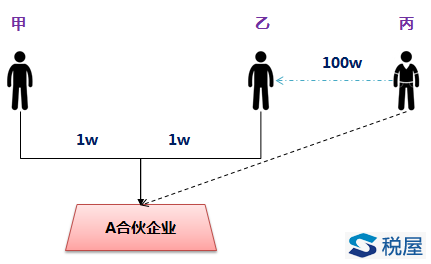

20X8年1月,甲乙兩個自然人各出資1萬成立A合伙企業。雙方約定平均分配收益。20X8年6月30日,經甲同意,丙以100萬的價格從乙手中取得其在A合伙企業的份額,成為合伙人(乙退伙)。截止20X8年6月30日,合伙企業實現凈利198萬。20X8年12月31日,A合伙企業全年實現凈利396萬(即后半年新增收益198萬,資產合計398萬)。甲丙經協商,決定解散A合伙企業,清算所得每人100萬。

備注:

1、假設投資人個人所得稅無需預繳;

2、假設投資者無綜合所得,不適用專項附加扣除;

3、截止20X8年6月30日,A合伙企業公允價值為200萬(合伙人出資2+凈利198),故而乙轉讓其在A合伙企業所占50%的財產份額的公允價格應為100萬(沒有溢價)。

〖假設1〗:按照觀點1的邏輯,分別計算甲乙丙的個人所得稅

1、甲的清算所得

(3,980,000÷2-10,000-60,000)×35%-65,500=606,500

2、乙退伙取得100萬元所得

個人所得稅=(1,000,000-10,000-5,000×6)×35%-65,500=270,500

3、丙的清算所得

(3,980,000÷2-1,000,000-5,000×6)×35%-65,500=270,500

〖小結〗:

- 上一篇:2019年全年一次性獎金計算方式

- 下一篇:兩種不當適用年終獎政策做法,會交冤枉稅