取得之日的困惑

時間:2019-12-24 08:21 編輯:長沙代理記賬

2019年7月19日中午,財政部網(wǎng)站正式掛出了《關(guān)于繼續(xù)實施全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌公司股息紅利差別化個人所得稅政策的公告》(財政部 稅務總局 證監(jiān)會公告2019年第78號)。我們直接稱其為財部78號公告。78號公告實際上是延續(xù)了財稅[2015]101號文根據(jù)持股期限長短實施差別化股息紅利個人所得稅政策。78號公告的適用范圍是全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌公司,也稱新三板掛牌公司。掛牌公司的股票可以在全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)公開轉(zhuǎn)讓,但其并不屬于上市公司,仍然屬于非上市公眾公司。

財部78號公告中的持股期限是從個人取得掛牌公司股票之日,計算至轉(zhuǎn)讓交割該股票之日的前一日。對于文件中取得掛牌公司股票之日起,長沙工商代辦,無論是在此前的財稅[2014]48號文還是在本次的財部78號公告似乎都沒有澄清大家的疑問。

最初,筆者是這樣理解的;

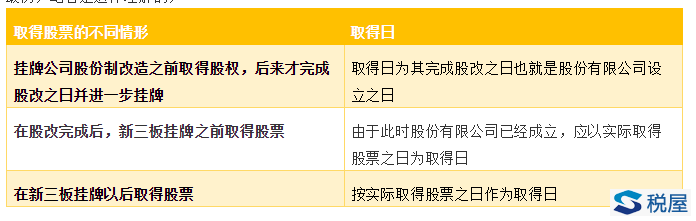

筆者這樣的理解持續(xù)了很長時間。在2015年筆者還專門整理了新三板掛牌公司稅務風險手冊。在手冊中,筆者錄入了股轉(zhuǎn)系統(tǒng)公司在2015年4月21日對“掛牌前取得股票時間”如何填寫做出的解答。股轉(zhuǎn)系統(tǒng)公司解釋,“掛牌前取得股票時間”是指股東初始取得股票的時間,即公司改制為股份有限公司時,股東在名義上獲認股份有限公司股票的時間;該字段主要是方便掛牌公司做權(quán)益分派時,計算持股股東的持股時間,實現(xiàn)差別化計稅。對于股東在掛牌前分多批取得股票的(如初始持有、增發(fā)持有、送轉(zhuǎn)股持有、非交易過戶等方式在不同時段取得股票),需分行列示,每行“登記股數(shù)”字段和“掛牌前取得股票時間”字段一一對應,準確反映每批取得的股票數(shù)量和取得時間;我司對該字段不做實質(zhì)審查,各主辦券商、申請掛牌公司需對該信息的真實性和準確性負責。從股轉(zhuǎn)系統(tǒng)公司登記的規(guī)則和參數(shù)來看,也應該是包含股改完成后至股票之前這段時間的。

但是2019年年初在和稅務總局一位老師溝通時,這位老師明確指出我的理解是不對的。這位老師表示,人家文件說的很清楚,取得掛牌公司股票之日,不是取得公司股票之日,完成股改但未上市那段時間不能計算在內(nèi)。由于這位老師非常權(quán)威,我有些動搖,但是還是覺得在文件字面意義上有不同的理解。財部78號公告的出臺,似乎并未澄清這個敏感問題。

筆者進一步認為,無論是財部78號公告還是原財稅[2014]48號文在解釋個人持有掛牌公司的股票的情形時,也都明確包括在全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)掛牌前取得的股票。從這個角度來說,持股期限應當包含股改完成日至掛牌日這一段特殊的期間。