個人公益捐贈稅前扣除七問七答

時間:2020-01-03 10:05 編輯:長沙代理記賬

為了應(yīng)對2020年的個人所得稅首次匯算清繳工作,總局加班加點,在2019年最后一天下發(fā)了若干文件,財稅圈一片豐收的景象。

飯得一口一口吃,文件得一個一個學(xué)。今天,我們來學(xué)習(xí)一下2019年第99號公告《關(guān)于公益慈善事業(yè)捐贈個人所得稅政策的公告》

99號公告,再結(jié)合之前的一些規(guī)定,對于個人發(fā)生的公益性捐贈,我們可以通過以下七個問題來掌握主要內(nèi)容:

個人捐贈在個人所得稅前有三種處理方式:一是全額扣除;二是限額扣除;三是不得扣除。

全額扣除又分為兩類:

一是對特定事項的捐贈。即通過非營利機構(gòu)對教育事業(yè)、老年服務(wù)機構(gòu),青少年活動場所,以及2022年冬奧會、冬殘奧會、測試賽的捐贈。

二是捐贈給特定的公益組織。目前,長沙公司注銷,個人對下列組織捐贈可以稅前全額扣除:中國醫(yī)藥衛(wèi)生事業(yè)發(fā)展基金會、中華健康快車基金會、孫冶方經(jīng)濟科學(xué)基金會、中華慈善總會、中國法律援助基金會、中華見義勇為基金會、宋慶齡基金會、中國福利會、中國殘疾人福利基金會、中國扶貧基金會、中國煤礦塵肺病治療基金會、中華環(huán)境保護(hù)基金會、中國老齡事業(yè)發(fā)展基金會、中國華文教育基金會、中國綠化基金會、中國婦女發(fā)展基金會、中國關(guān)心下一代健康體育基金會、中國生物多樣性保護(hù)基金會、中國兒童少年基金會、中國光彩事業(yè)基金會、中國醫(yī)藥衛(wèi)生事業(yè)發(fā)展基金會、中國教育發(fā)展基金會。

限額扣除:除了可以全額扣除的捐贈,個人其他的通過非營利機構(gòu)的公益性捐贈,可以限額扣除。

不得扣除:個人的直接捐贈不得扣除。如果個人捐贈屬于不得扣除的范圍,以下內(nèi)容無需關(guān)注。

二、從哪里扣除捐贈額?

個人的公益性捐贈,從個人的應(yīng)納稅所得額中扣除。

如果是全額扣除,就直接扣減應(yīng)納稅所得額。如果是限額扣除,扣除比例是應(yīng)納稅所得的30%。

需要注意個人所得稅和企業(yè)所得稅有一個顯著的不同,企業(yè)所得稅一個納稅年度只有一個應(yīng)納稅所得額,而個人所得稅在一個納稅年度可以有好幾個應(yīng)納稅所得額。具體有以下:

綜合所得應(yīng)納稅所得額

經(jīng)營所得應(yīng)納稅所得額

財產(chǎn)租賃應(yīng)納稅所得額

財產(chǎn)轉(zhuǎn)讓應(yīng)納稅所得額

利息股息紅利應(yīng)納稅所得額

偶然所得應(yīng)納稅所得額

單獨計稅的應(yīng)納稅所得額(如年終一次性獎金、股權(quán)激勵所得等)

上述這七類應(yīng)納稅所得額,到底應(yīng)該從哪個里面扣呢?如果個人既有全額扣除的捐贈、又有限額扣除的捐贈,先扣哪一個呢?答案是:可以由個人自己決定。

三、個人如何扣除捐贈額?

如果居民個人只有工資薪金所得,可以在平時預(yù)扣預(yù)繳時扣除,也可以在匯算清繳時扣除。如果選擇在預(yù)扣預(yù)繳時扣,那就按截至到當(dāng)月累計的應(yīng)納稅所得額,來計算確定扣除金額。

如果居民個人取得勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費所得的,預(yù)扣預(yù)繳時不扣除公益捐贈支出,統(tǒng)一在匯算清繳時扣除。

如果是非居民個人,不存在綜合所得和預(yù)扣預(yù)繳情形,在每月取得所得的應(yīng)納稅所得額中,計算扣除金額。

如果個人取得分類所得,可在捐贈當(dāng)月取得的分類所得的應(yīng)納稅所得額中扣除。當(dāng)月有多項多次分類所得的,應(yīng)先在其中一項一次分類所得中扣除。已經(jīng)在分類所得中扣除的公益捐贈支出,不再調(diào)整到其他所得中扣除。

如果在經(jīng)營所得中扣除公益捐贈支出的,可以選擇在預(yù)繳稅款時扣除,也可以選擇在匯算清繳時扣除。經(jīng)營所得采取核定征收方式的,不扣除公益捐贈支出。

在一個所得項目扣除不完的公益捐贈支出,可以按規(guī)定在其他所得項目中繼續(xù)扣除。當(dāng)月如果有公益捐贈支出應(yīng)扣未扣,可以追補扣除。

四、非貨幣捐贈如何確定捐贈金額?

捐贈股權(quán)和房產(chǎn)的,按照股權(quán)和房產(chǎn)的財產(chǎn)原值確定;其他非貨幣性資產(chǎn),按照非貨幣性資產(chǎn)的市場價格確定。

五、捐贈票據(jù)有何規(guī)定?

個人如果不能及時取得捐贈票據(jù),可暫時憑捐贈的銀行支付憑證扣除。向扣繳義務(wù)人提供支付憑證復(fù)印件,90日內(nèi)補充提供票據(jù)。捐贈票據(jù)個人應(yīng)留存五年。

單位統(tǒng)一組織員工開展公益捐贈的,可以憑匯總開具的捐贈票據(jù)和員工明細(xì)單扣除。

六、捐贈申報有何規(guī)定?

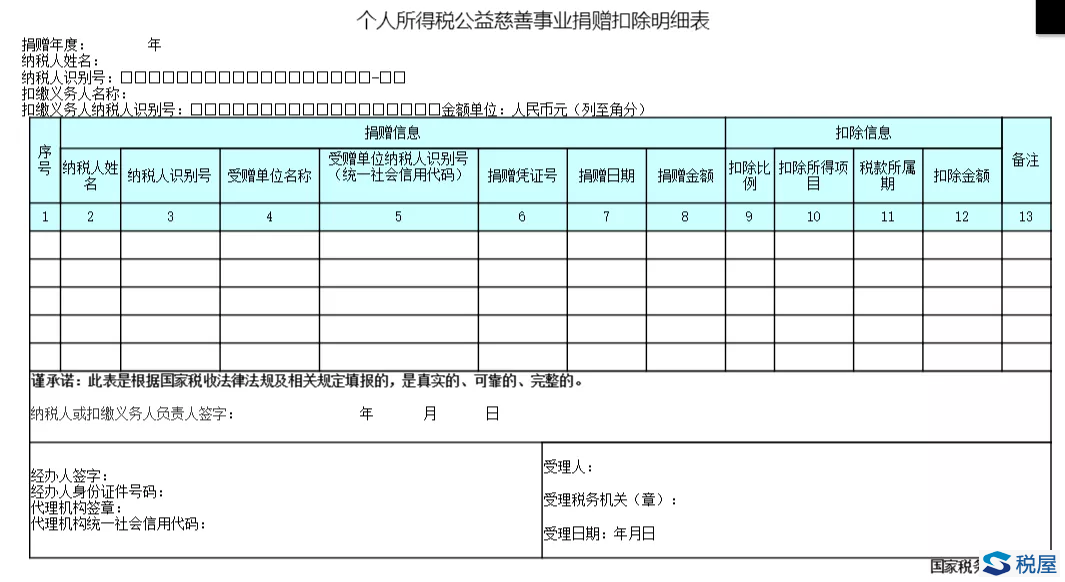

如果有捐贈扣除,應(yīng)該在申報時一并報送《個人所得稅公益慈善事業(yè)捐贈扣除明細(xì)表》

七、從什么開始執(zhí)行?