高新技術企業的“重新認定通過不了”和“復核有問題”哪個更麻煩?

時間:2020-01-10 10:36 編輯:長沙代理記賬

一、“重新認定”與“復核”的概念區別

1、“重新認定”的概念---不稱“復審”

自2016年1月1日后,《財政部國家稅務總局科學技術部關于修訂印發《高新技術企業認定管理辦法》的通知》(國科發火[2016]32號)已不使用“復審”的概念,那三年期滿再認定,不稱“復審”,那叫什么呢?《國家稅務總局關于實施高新技術企業所得稅優惠政策有關問題的公告》(國家稅務總局公告2017年第24號)明確,高新技術企業資格期滿再認定,稱為“重新認定”。“重新認定”就是按國科發火[2016]32號和國科發火【2016】195號要求的條件重新再走一次高新技術企業的認定流程。

2、“復核”的概念--以書面形式提請認定機構復核

復核,是對已認定的高新技術企業,有關部門在日常管理過程中發現其不符合認定條件的,應以書面形式提請認定機構復核。復核后確認不符合認定條件的,由認定機構取消其高新技術企業資格,并通知稅務機關追繳其不符合認定條件年度起已享受的稅收優惠。

二、“重新認定”與“復核”的發起人區別

1、“重新認定”的發起人---企業主動提出申請

“重新認定”相當于是一次嶄新的高企認定,按照國科發火[2016]32號和國科發火【2016】195號的規定,由企業主動提出申請,專家開展評審,認定機構審查,認定企業由領導小組辦公室在“高新技術企業認定管理工作網”公示10個工作日,無異議的,予以備案,并在“高新技術企業認定管理工作網”公告,由認定機構向企業頒發統一印制的“高新技術企業證書”;有異議的,由認定機構進行核實處理。

2、“復核”的發起人---有關部門

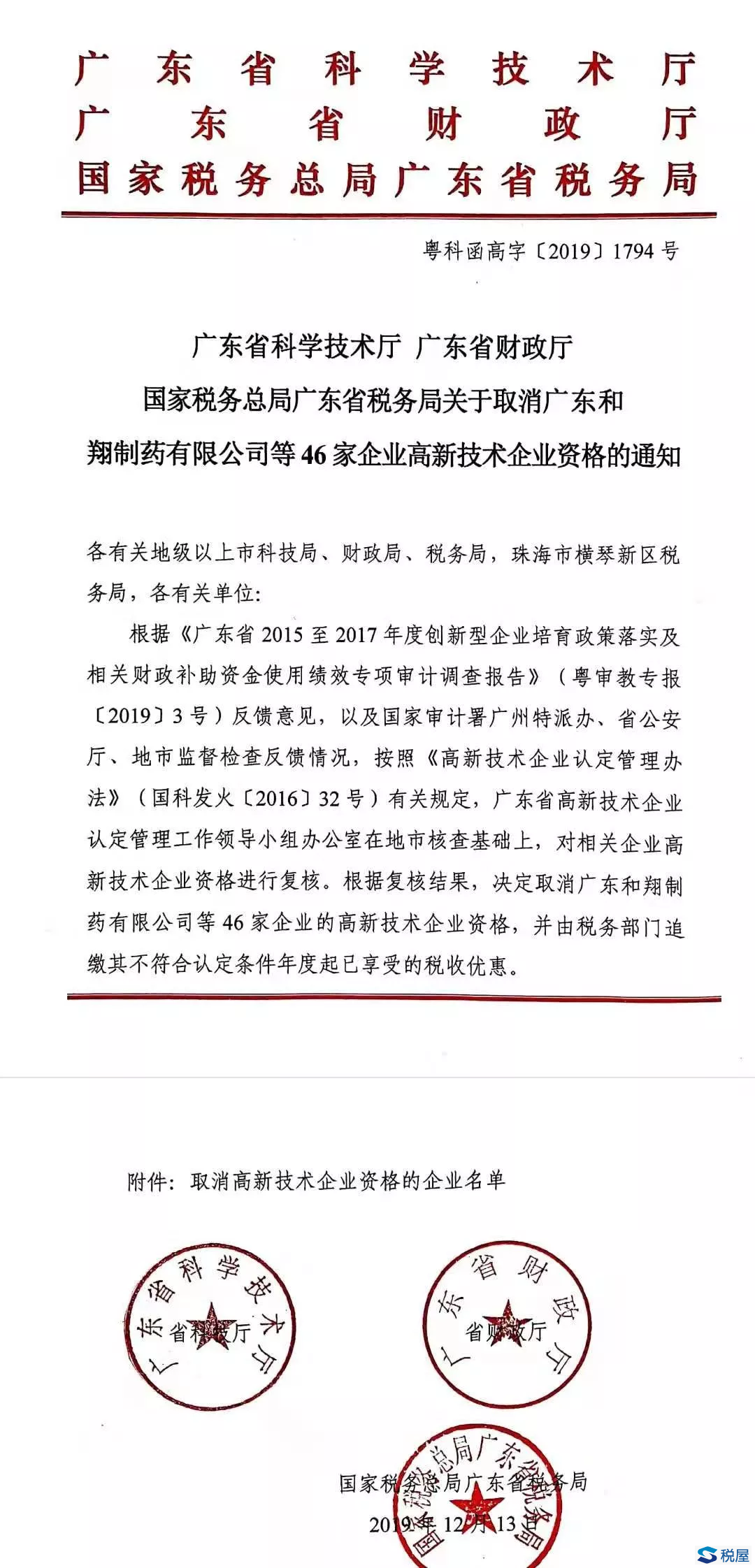

對已認定的高新技術企業,有關部門在日常管理過程中發現其不符合認定條件的,應提請認定機構復核。這里的“有關部門”,大家通常認為是僅指稅務部門,其實還包括科技部門、環保部門、安監部門、質監部門、財政部門、審計部門等有關部門。如廣東省12月13日取消了46家企業高新技術企業資格,就是國家審計署廣州特派辦提出復核的。

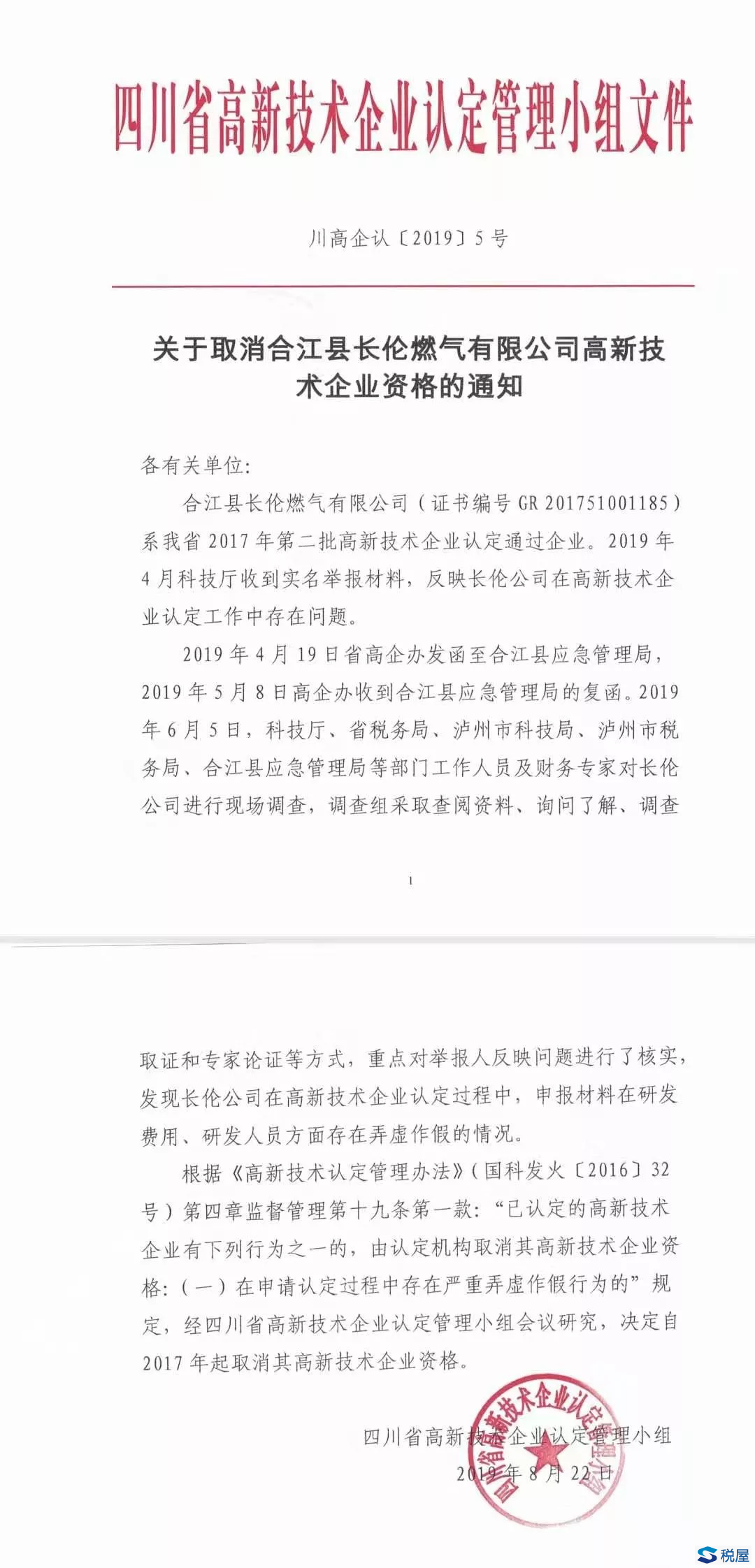

還有一些“復核”甚至是應舉報人的實名舉報,推動有關部門提請認定機構復核。如下圖:

三、“重新認定”與“復核”的時點區別

1、“重新認定”的時點---一般在高新技術企業資格期滿當年

《國家稅務總局關于實施高新技術企業所得稅優惠政策有關問題的公告》(國家稅務總局公告2017年第24號)規定,企業的高新技術企業資格期滿當年,在通過重新認定前,其企業所得稅暫按15%的稅率預繳,在年底前仍未取得高新技術企業資格的,應按規定補繳相應期間的稅款。為了不影響高新技術企業資格期滿當年的優惠享受,一般企業都是在資格期滿當年提出重新認定的申請。

但不排除有的企業,認為資格期滿當年的近三個會計年度的研發費用達不到規定的投入比例,可能在資格期滿當年不提出重新認定的申請,待以后年度符合條件后,再申請重新認定。

2、“復核”的時點--在取得高新技術企業資格后的任何一個時點

對已認定的高新技術企業,有關部門在日常管理過程中發現其不符合認定條件的,應以書面形式提請認定機構復核。有關部門提請認定機構復核的時點,有可能在高新技術企業資格有效期內,也有可能在高新技術企業資格期期滿之后,甚至有可能在重新認定高新技術企業資格之后。

四、“重新認定”與“復核”研發費占比計算,其近三個會計年度歸屬的區別

1、“重新認定”對研發費占比的核查年度

“重新認定”對研發費占比的核查年度,為重新提出高企申請之日的近三個會計年度。

2、“復核”對研發費占比的核查年度

根據國科發火【2016】195號的規定,屬于對是否符合《認定辦法》第十一條(除企業近三個會計年度的研究開發費用總額占同期銷售收入總額的比例要求外)、第十七條、第十八條和第十九條情況的企業,按《認定辦法》規定辦理;屬于對是否符合《認定辦法》第十一條(五)款“近三個會計年度的研究開發費用總額占同期銷售收入總額的比例”產生異議的,應以問題所屬年度和前兩個會計年度(實際經營不滿三年的按實際經營時間計算)的研究開發費用總額與同期銷售收入總額之比是否符合《認定辦法》第十一條(五)款規定進行復核。