河北省稅務(wù)局發(fā)布小規(guī)模納稅人一季度增值稅納稅申報(bào)表填報(bào)方法

時(shí)間:2020-03-04 13:49 編輯:長(zhǎng)沙代理記賬

為統(tǒng)籌推進(jìn)新冠肺炎疫情防控和經(jīng)濟(jì)社會(huì)發(fā)展工作,支持個(gè)體工商戶復(fù)工復(fù)業(yè),財(cái)政部、稅務(wù)總局相繼出臺(tái)了《關(guān)于支持個(gè)體工商戶復(fù)工復(fù)業(yè)增值稅政策的公告》(財(cái)政部 稅務(wù)總局公告2020年第13號(hào))和《關(guān)于支持個(gè)體工商戶復(fù)工復(fù)業(yè)等稅收征收管理事項(xiàng)的公告》(國(guó)家稅務(wù)總局公告2020年第5號(hào))等政策。小規(guī)模納稅人如何準(zhǔn)確填寫一季度《增值稅納稅申報(bào)表》,享受政策紅利呢?只需抓住填寫報(bào)表的重點(diǎn),準(zhǔn)確計(jì)算出3月份“不含稅銷售額”以及減按1%征收率征收增值稅后的“應(yīng)納稅額減征額”,享受政策紅利的申報(bào)問(wèn)題就會(huì)迎刃而解。結(jié)合上述兩個(gè)重點(diǎn),我們編寫了兩個(gè)小規(guī)模企業(yè)的申報(bào)示例,以供參考。

例1:A為我省增值稅小規(guī)模企業(yè),提供鑒證咨詢服務(wù),選擇1個(gè)季度為納稅期限。2020年1月份提供鑒證咨詢服務(wù)自行開具增值稅普通發(fā)票價(jià)稅合計(jì)10.3萬(wàn)元,2月份提供鑒證咨詢服務(wù)未開具發(fā)票收入10.3萬(wàn)元;3月份提供鑒證咨詢服務(wù)自行開具增值稅普通發(fā)票價(jià)稅合計(jì)10.1萬(wàn)元。

案例分析:

我省小規(guī)模企業(yè),按季度計(jì)算繳納增值稅。1、2月份征收率為3%,3月份征收率為1%(《財(cái)政部 稅務(wù)總局關(guān)于支持個(gè)體工商戶復(fù)工復(fù)業(yè)增值稅政策的公告》(財(cái)政部 稅務(wù)總局公告2020年第13號(hào))規(guī)定“自2020年3月1日至5月31日,……除湖北省外,長(zhǎng)沙工商稅務(wù),其他省、自治區(qū)、直轄市的增值稅小規(guī)模納稅人,適用3%征收率的應(yīng)稅銷售收入,減按1%征收率征收增值稅”)。

該納稅人各月份不含稅收入=10.3/(1+3%)+10.3/(1+3%)+10.1/(1+1%)=30萬(wàn)元,季度銷售額合計(jì)30萬(wàn)元。

按照《財(cái)政部 稅務(wù)總局關(guān)于實(shí)施小微企業(yè)普惠性稅收減免政策的通知》(財(cái)稅〔2019〕13號(hào))政策規(guī)定,2019年1月1日至2021年12月31日小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計(jì)月銷售額未超過(guò)10萬(wàn)元(以1個(gè)季度為1個(gè)納稅期的,季度銷售額未超過(guò)30萬(wàn)元)的,免征增值稅。該納稅人不含稅銷售收入等于30萬(wàn)元,符合政策規(guī)定,可以享受免征增值稅優(yōu)惠政策。

填報(bào)要點(diǎn):

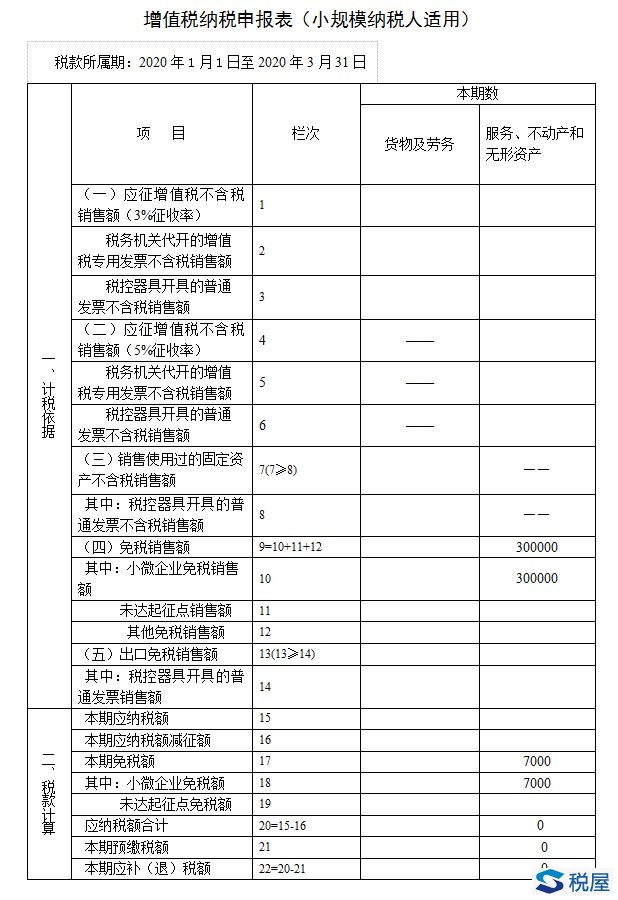

對(duì)發(fā)生的經(jīng)濟(jì)業(yè)務(wù)進(jìn)行梳理分類是填報(bào)的前提,本案例應(yīng)先按銷售貨物和提供應(yīng)稅服務(wù)進(jìn)行分類,將貨物銷售和提供應(yīng)稅服務(wù)行為取得的銷售收入以及對(duì)應(yīng)的稅款分別計(jì)算、填列申報(bào)表。本案例中納稅人銷售貨物實(shí)現(xiàn)銷售收入為0萬(wàn)元,申報(bào)表“貨物及勞務(wù)”列相關(guān)欄次為0。提供的應(yīng)稅服務(wù)相關(guān)數(shù)據(jù)應(yīng)填列至“服務(wù)、不動(dòng)產(chǎn)和無(wú)形資產(chǎn)”列對(duì)應(yīng)的相關(guān)欄次,其一季度享受的免稅額為7000元(10*3%+10*3%+10*1%=0.7萬(wàn)元),應(yīng)將銷售收入與免稅額填寫至的“免稅銷售額”(9欄)、“小微企業(yè)免稅銷售額”(10欄)、“本期免稅額”(17欄)和“小微企業(yè)免稅額”(18欄)等欄次。

例2:B為我省增值稅小規(guī)模企業(yè),提供鑒證咨詢服務(wù)的同時(shí)銷售電腦和圖書。該納稅人選擇1個(gè)季度為納稅期限。2020年1月份提供鑒證咨詢服務(wù)自行開具增值稅普通發(fā)票價(jià)稅合計(jì)10.3萬(wàn)元,未開具發(fā)票收入3.09萬(wàn)元;2月份銷售電腦自行開具增值稅普通發(fā)票價(jià)稅合計(jì)7.21萬(wàn)元;3月份提供鑒證咨詢服務(wù)自行開具增值稅專用發(fā)票價(jià)稅合計(jì)10.1萬(wàn)元。

案例分析:

我省小規(guī)模企業(yè),按季度計(jì)算繳納增值稅。1、2月份征收率為3%,3月份征收率為1%(《財(cái)政部 稅務(wù)總局關(guān)于支持個(gè)體工商戶復(fù)工復(fù)業(yè)增值稅政策的公告》(財(cái)政部 稅務(wù)總局公告2020年第13號(hào))規(guī)定“自2020年3月1日至5月31日,……除湖北省外,其他省、自治區(qū)、直轄市的增值稅小規(guī)模納稅人,適用3%征收率的應(yīng)稅銷售收入,減按1%征收率征收增值稅”)。

該納稅人通過(guò)稅控器具開具普通發(fā)票不含稅收入=(10.3+7.21)/(1+3%)=17萬(wàn)元,

未開票不含稅收入=3.09/(1+3%)=3萬(wàn)元,

開具增值稅專用發(fā)票不含稅收入=10.1/(1+1%)=10萬(wàn)元,

季度銷售額合計(jì)30萬(wàn)元。

按照財(cái)稅〔2019〕13號(hào)政策規(guī)定,小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計(jì)月銷售額未超過(guò)10萬(wàn)元(以1個(gè)季度為1個(gè)納稅期的,季度銷售額未超過(guò)30萬(wàn)元)的,免征增值稅。該納稅人不含稅銷售收入等于30萬(wàn)元,符合政策規(guī)定,可以享受免征增值稅優(yōu)惠政策。但是,增值稅相關(guān)政策規(guī)定開具增值稅專用發(fā)票就需要交納稅款。所以,該納稅人開具增值稅專用發(fā)票的銷售收入需要計(jì)算繳納稅款,其他收入可以享受小規(guī)模納稅人免征增值稅政策。

填報(bào)要點(diǎn):