不是所有的高企都減按15%繳納企業所得稅

時間:2020-05-22 16:07 編輯:長沙代理記賬

大家對高新技術企業稅收優惠最大的印象就是能夠減按15%征收企業所得稅,這種認識其實是不全面的:有些地區,符合規定條件的高新技術企業也可以減免企業所得稅。高企減免企業所得稅這個問題,我們看企業所得稅匯算清繳《高新技術企業優惠情況及明細表》(A107041)申報表就能明白。

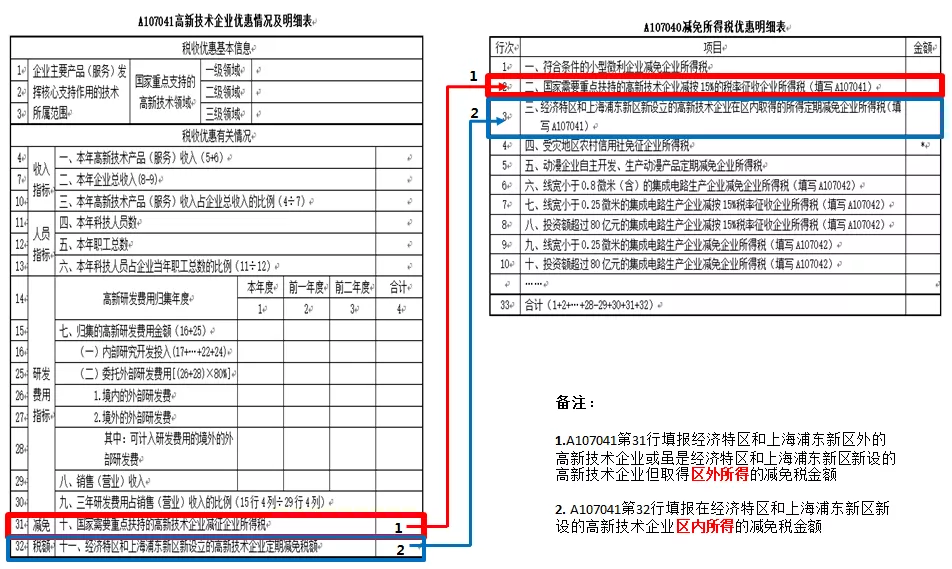

《高新技術企業優惠情況及明細表》(A107041)第32欄“經濟特區和上海浦東新區新設立的高新技術企業定期減免稅額”是一個特殊欄次,符合規定要求高企填報該欄次可以定期減免企業稅——這個稅收優惠和經濟特區優惠政策有關,而且實施也有些年頭了。

經濟特區和上海浦東新區

提起經濟特區就得提一下那幾個經濟特區的設立。

1979年7月,中共中央、國務院同意在廣東省的深圳、珠海、汕頭三市和福建省的廈門市試辦出口特區。1980年5月,中共中央和國務院決定將深圳、珠海、汕頭和廈門這四個出口特區改稱為經濟特區。1988年4月,設立海南經濟特區。

1992年,中國加快改革開放后經濟特區模式移到國家級新區,上海浦東等國家級新區新的特區擴大改革等發展起來,成為中國新一輪改革重要標志。

2010年5月,中央新疆工作會議上中央正式批準霍爾果斯、喀什設立經濟特區。

國務院關于經濟特區和上海浦東新區新設立高新技術企業實行過渡性稅收優惠的通知

2007年12月,國家稅務總局發布《國務院關于經濟特區和上海浦東新區新設立高新技術企業實行過渡性稅收優惠的通知》(國發〔2007〕40號),明確規定對深圳、珠海、汕頭、廈門和海南經濟特區等五地的外經濟合作和技術交流的特定地區,以及按國務院規定執行特殊政策的地區——上海浦東新區,在2008年1月1日(含)之后完成登記注冊的國家需要重點扶持的高新技術企業(以下簡稱新設高新技術企業),在區內取得的所得,自取得第一筆生產經營收入所屬納稅年度起,第一年至第二年免征企業所得稅,第三年至第五年按照25%的法定稅率減半征收企業所得稅。

在上述地區區內新建的高新技術企業,按照《中華人民共和國企業所得稅法實施條例》第九十三條規定的條件,同時根據《高新技術企業認定管理辦法》(以下檢查“《認定辦法》”)《高新技術企業認定管理工作指引》(以下簡稱“《工作指引》”)進行認定管理。考慮到《認定辦法》《工作指引》修訂過,如今,在上述地區新設高新技術企業按照16版修訂的《認定辦法》《工作指引》進行管理。

從經濟特區設立時間和過渡性稅收優惠政策中,我們可以看出:不是所有的經濟特區都被納入到了高企過渡性稅收優惠享受的行列當中,喀什、霍爾果斯兩個特殊經濟開發區內新辦企業,按照的是《財政部 國家稅務局關于新疆喀什、霍爾果斯兩個特殊經濟開發區企業所得稅優惠政策的通知》(財稅〔2011〕112號)規定,屬于《新疆困難地區重點鼓勵發展產業企業所得稅優惠目錄(試行)2016年版》范圍內的,自取得第一筆生產經營收入所屬納稅年度起,五年內免征企業所得稅。

經濟特區和上海浦東新區新設高企如何享受高企稅收優惠

(一)預繳享受

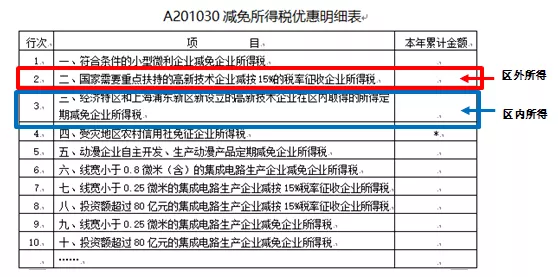

對于跨經濟特區和上海浦東新區的高新技術企業,其區內所得優惠填寫《減免所得稅優惠明細表》(A201030)表格第3欄,區外所得優惠填報該表格第2行。經濟特區和上海浦東新區新設立的高新技術企業定期減免稅期滿后,長沙公司注銷,只享受15%稅率優惠的,填報A201030第2行。

(二)年度匯算清繳

跨經濟特區和上海浦東新區新設立的高新技術企業享受過渡性稅收優惠,要區分區內取得所得和區外所得,匯算清繳申報也是如此。匯算清繳申報思路如圖所示:

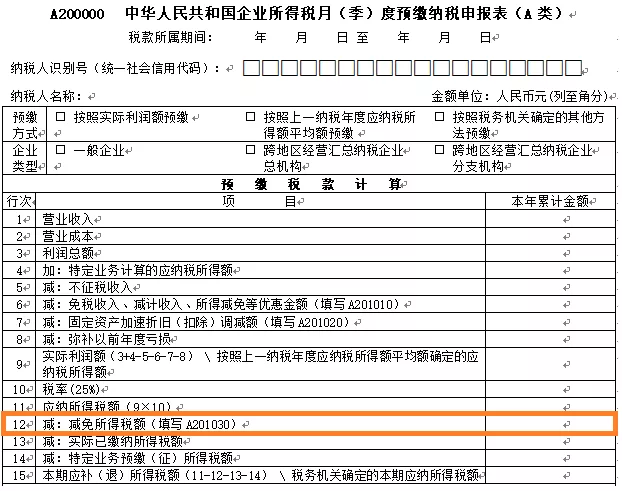

1.對于跨經濟特區和上海浦東新區的高新技術企業,其區外所得優惠填寫