一圖讀懂資源稅法

時間:2019-08-29 22:03 編輯:長沙代理記賬

一、政策依據

(一)新法及解讀

(二)現行資源稅制度

中華人民共和國資源稅暫行條例

中華人民共和國資源稅暫行條例實施細則

《關于全面推進資源稅改革的通知》(財稅〔2016〕53號)

財稅〔2016〕54號(資源稅改革具體政策問題)

財稅〔2016〕55號(水資源稅改革試點暫行辦法)

總局公告2016年第38號(修訂后的《資源稅納稅申報表》)

財稅〔2017〕80號(水資源)

總局公告2017年第2號(資源稅改革)

總局公告2017年第47號(水資源費改稅城鎮公共供水)

財稅〔2018〕26號(頁巖氣資源稅)

總局公告2018年第13號(《資源稅征收管理規程》)

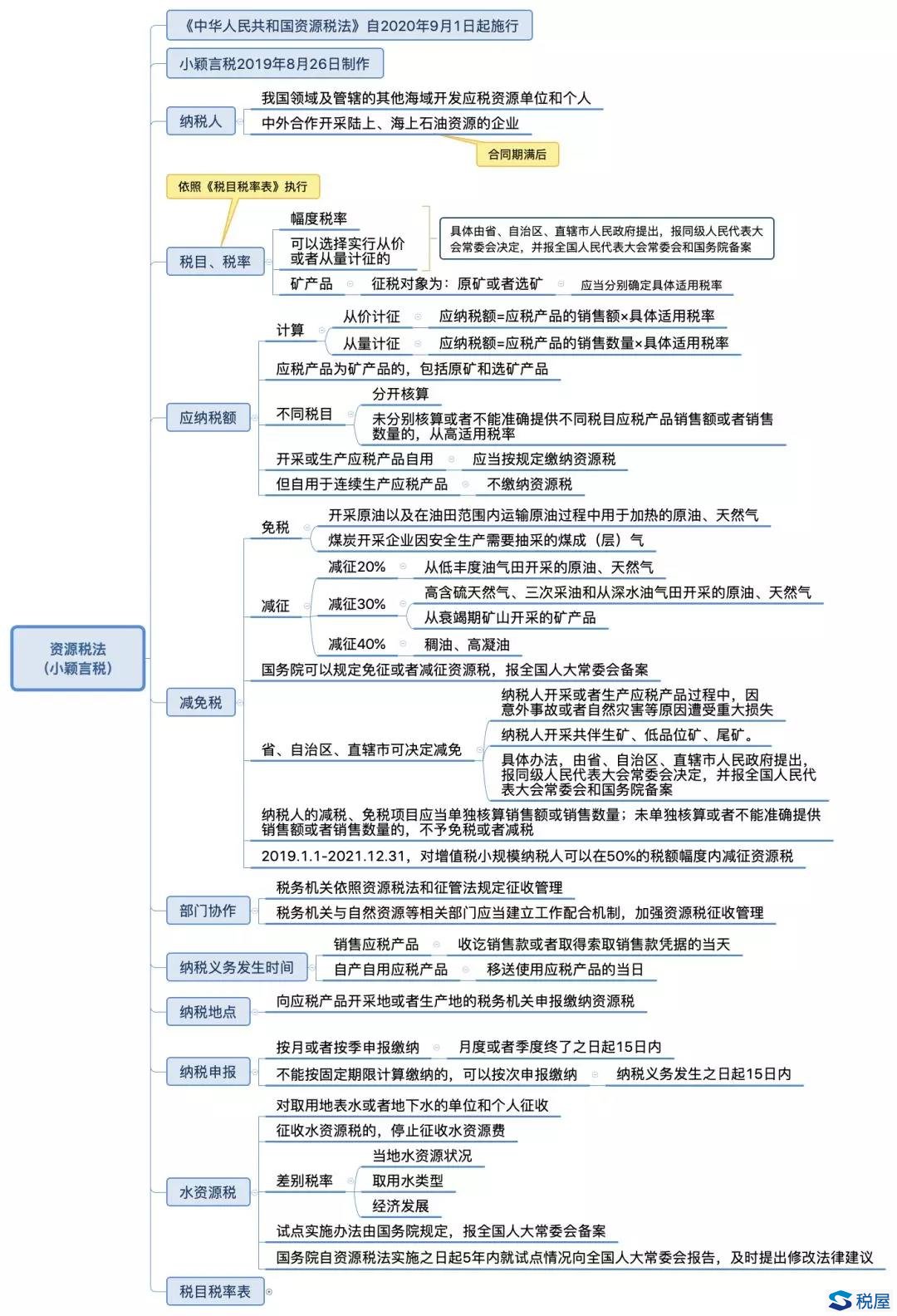

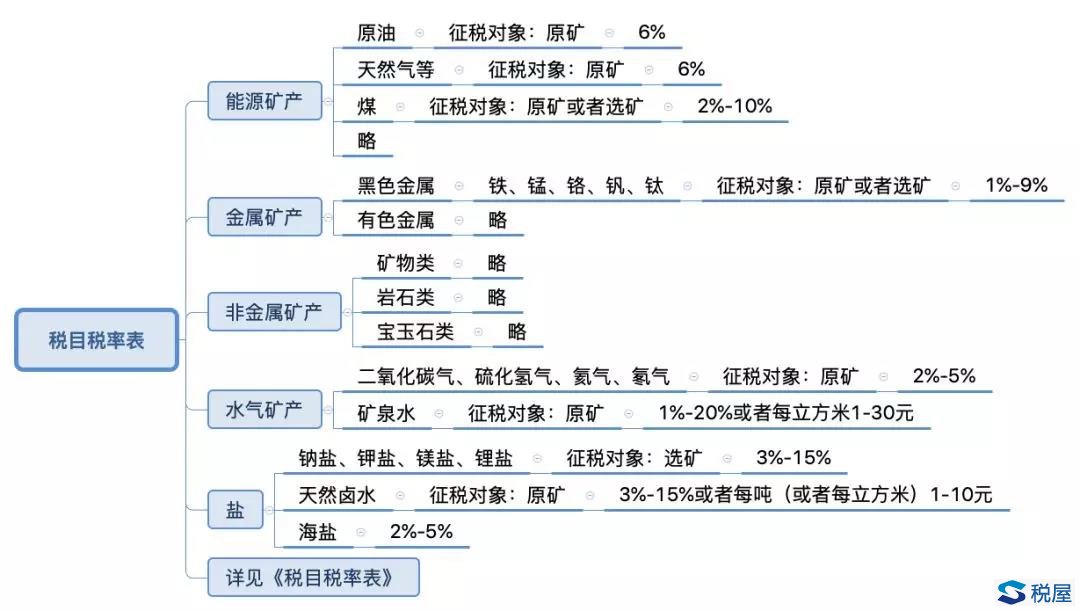

二、資源稅法思維導圖

注:這次通過的資源稅法對稅目進行了統一的規范,將目前所有的應稅資源產品都在稅法中一一列明,長沙公司注銷,目前所列的稅目有164個,涵蓋了所有已經發現的礦種和鹽。資源稅法繼續采用固定稅率和幅度稅率兩類稅率,對實行幅度稅率的資源,按照落實稅收法定原則的要求,明確其具體的適用稅率由省級人民政府提出,報同級人大常委會決定。

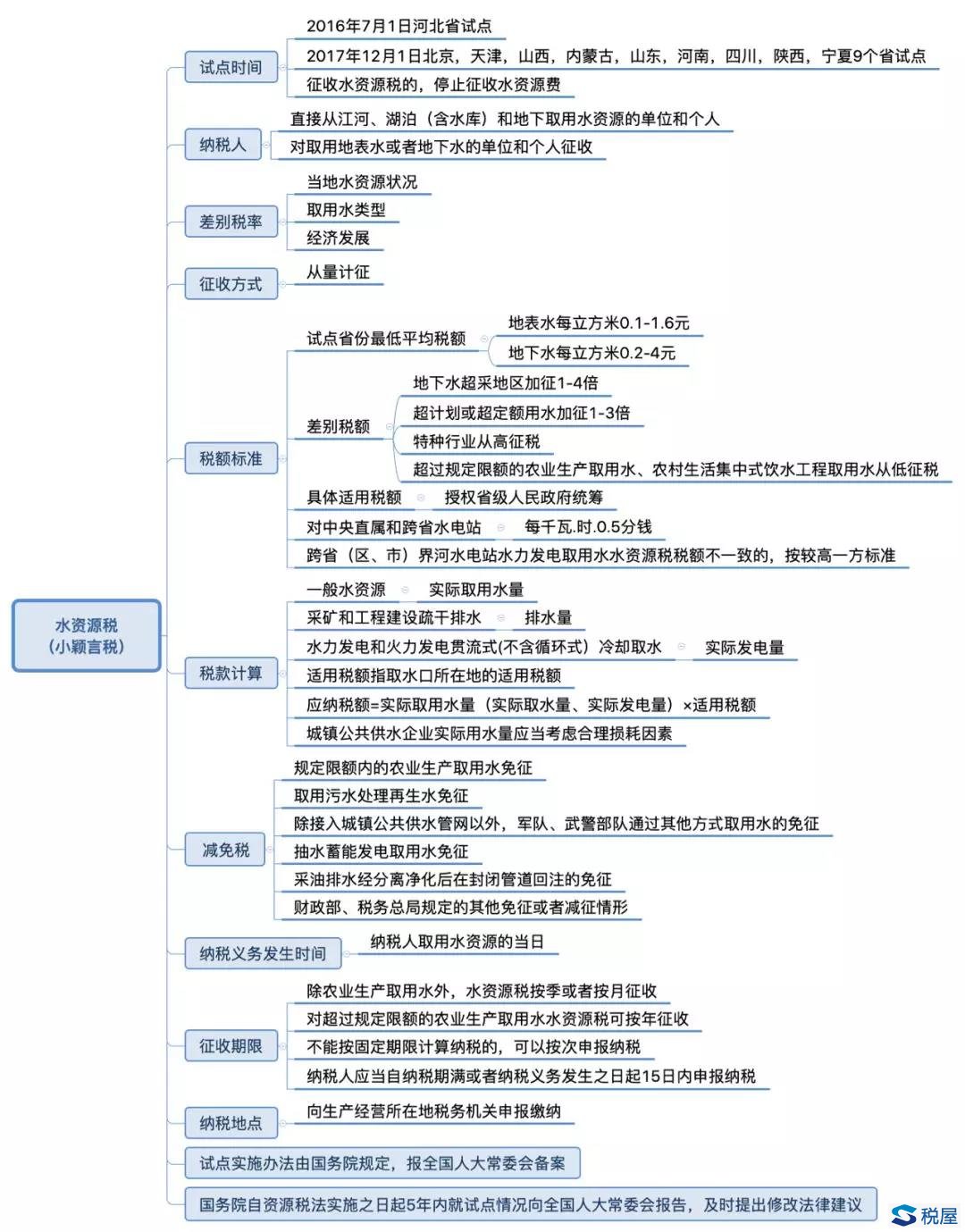

三、水資源稅思維導圖