管理會計是什么 管理會計業(yè)務(wù)體系

時間:2020-07-01 03:00 編輯:長沙代理記賬

管理會計是什么

▶ 管理會計是管理與會計相結(jié)合的企業(yè)內(nèi)部會計,主要為企業(yè)管理者們提供戰(zhàn)略、戰(zhàn)術(shù)、日常業(yè)務(wù)運營決策支持服務(wù)與績效管理等支持。

▶ 現(xiàn)代管理會計的觀點:管理會計包括成本會計和管理控制系統(tǒng)兩大組成部分。

企業(yè)管理會計的主要訴求

▶ 預(yù)算管理:實現(xiàn)企業(yè)從預(yù)算編制、預(yù)算執(zhí)行到預(yù)算執(zhí)行分析的管理控制體系。

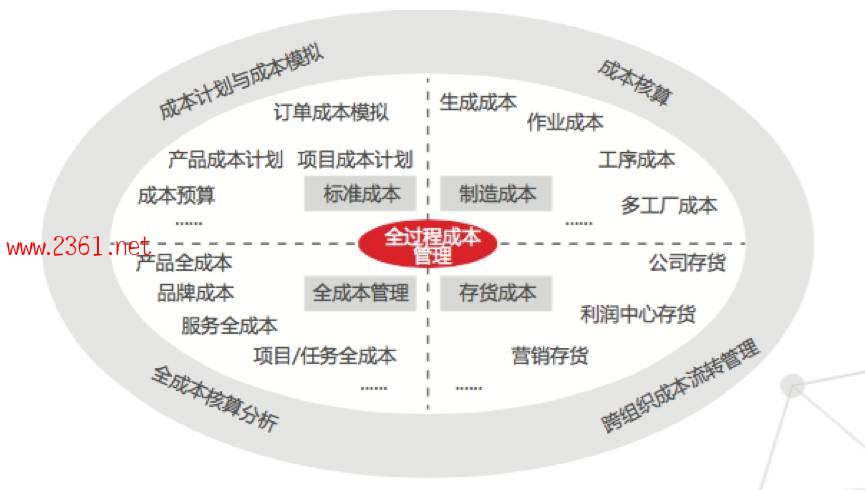

▶ 成本管理:對產(chǎn)品服務(wù)的成本進行管理,滿足企業(yè)對外報告和內(nèi)部成本管理的多角度的管理要求。

▶ 業(yè)績考核:對企業(yè)內(nèi)部經(jīng)營結(jié)果的分析,長沙工商稅務(wù),結(jié)合預(yù)算目標(biāo)的達成情況,對內(nèi)部組織進行績效考核。

▶ 內(nèi)部市場化:企業(yè)模擬市場交易方式來組織內(nèi)部生產(chǎn)經(jīng)營活動,充分挖掘企業(yè)潛力,增強企業(yè)活力,在提高企業(yè)市場運作效率的同時提高企業(yè)的整體經(jīng)濟效益。內(nèi)部市場化主要表現(xiàn)為:

利潤中心:企業(yè)把內(nèi)部責(zé)任單元劃分為利潤中心的體系,通過對利潤中心的內(nèi)外部收入和成本費用的核算、利潤的考核,來實現(xiàn)企業(yè)內(nèi)部的責(zé)任中心管理和績效考核。

事業(yè)部制:集團企業(yè)在集團層面設(shè)立若干事業(yè)部來對其主要業(yè)務(wù)線或產(chǎn)品線分別獨立經(jīng)營,并對事業(yè)部進行績效考核,通常相關(guān)的業(yè)務(wù)是跨法人組織的。

阿米巴經(jīng)營:企業(yè)根據(jù)產(chǎn)品、工序、客戶或地區(qū)等不同,將大組織劃分成許多自主經(jīng)營、獨立核算的小集體,各阿米巴自行制定計劃、獨立核算、持續(xù)自主成長,全員參與經(jīng)營。

管理會計業(yè)務(wù)體系

體系框架

企業(yè)的管理會計是由以組織為主線和以產(chǎn)品為主線展開的雙閉環(huán)業(yè)務(wù)體系。各自都是在建立目標(biāo)的基礎(chǔ)上,從 計劃預(yù)算開始,到過程核算、管理分析、業(yè)績評價,形成閉環(huán)管理。

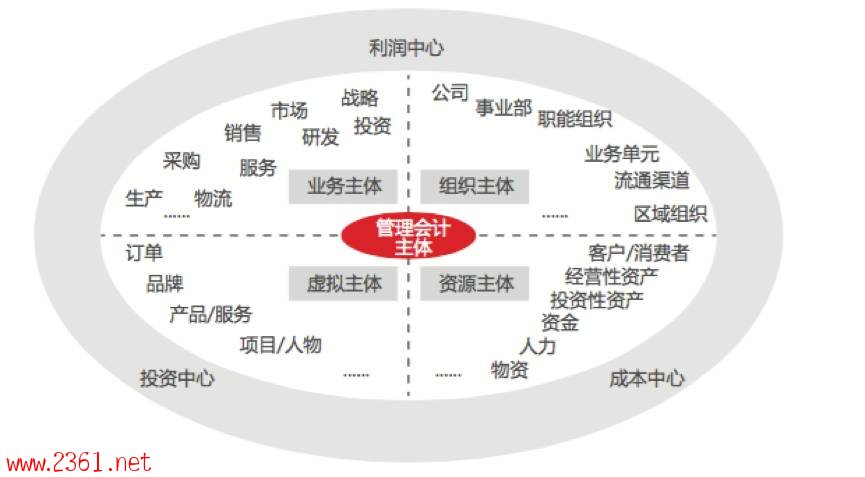

面向組織對象的責(zé)任中心管理

管理會計作為管理控制系統(tǒng),它的管理控制重點在于組織單元,將企業(yè)中的各類業(yè)務(wù)組織劃分為各種責(zé)任中心作為組織主體進行管理,同時它們也是落實企業(yè)戰(zhàn)略目標(biāo),進行計劃、控制、業(yè)績考核的責(zé)任主體。所以,面向組織對象的責(zé)任中心管理是管理會計體系搭建的載體。

面向組織對象進行核算管理的包括以下主要的業(yè)務(wù)組織類型:

面向產(chǎn)品對象的成本過程管理

管理會計的第二條業(yè)務(wù)主線是面向產(chǎn)品和服務(wù)對象的,產(chǎn)品或服務(wù)是企業(yè)系統(tǒng)的價值產(chǎn)出物,以產(chǎn)品或服務(wù)為對象的管理會計的計劃、核算、分析,最重要的目的在于幫助管理者計算和評估產(chǎn)品利潤、幫助決策者進行產(chǎn)品經(jīng)營決策等,所以它最關(guān)鍵業(yè)務(wù)是用完全成本會計計算產(chǎn)品服務(wù)的投入、生產(chǎn)過程、服務(wù)和其他延伸業(yè)務(wù)的全部成本。所以這條業(yè)務(wù)主線為面向產(chǎn)品或服務(wù)的成本全過程管理。