增值稅專用發(fā)票相關(guān)問題解讀

時間:2019-12-11 08:02 編輯:長沙代理記賬

【政策摘要】

為適應(yīng)增值稅專用發(fā)票管理需要,規(guī)范增值稅專用發(fā)票使用,進(jìn)一步加強(qiáng)增值稅征收管理,國家稅務(wù)總局在2006年底下發(fā)了《關(guān)于修訂〈增值稅專用發(fā)票使用規(guī)定〉的通知》(國稅發(fā)[2006]156號)文件,對原規(guī)定進(jìn)行了修訂,并自2007年1月1日起施行。國家稅務(wù)總局并于2007年根據(jù)各地反映的問題,通過下發(fā)文件,對《增值稅專用發(fā)票使用規(guī)定》的有關(guān)問題進(jìn)行了補(bǔ)充。

◆發(fā)票填開的相關(guān)規(guī)定

一般納稅人銷售貨物或者提供應(yīng)稅勞務(wù),應(yīng)根據(jù)《增值稅專用發(fā)票使用規(guī)定》第十條、第十一條、第十二條的規(guī)定,向購買方填開專用發(fā)票。

◆發(fā)票作廢的相關(guān)規(guī)定

一般納稅人在開具專用發(fā)票當(dāng)月,發(fā)生銷貨退回、開票有誤等情形需作廢發(fā)票的,應(yīng)根據(jù)《增值稅專用發(fā)票使用規(guī)定》第十三條、第二十條的規(guī)定,進(jìn)行作廢處理。

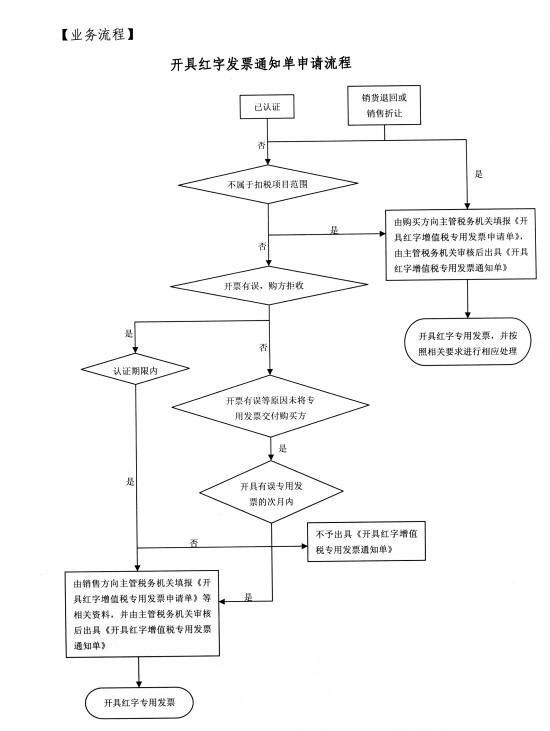

◆紅字發(fā)票填開的相關(guān)規(guī)定

一般納稅人取得專用發(fā)票后,發(fā)生銷貨退回、開票有誤等情形但不符合作廢條件的,或者因銷貨部分退回及發(fā)生銷售折讓的,應(yīng)根據(jù)《增值稅專用發(fā)票使用規(guī)定》第十四條、第十五條、第十六條、第十七條、第十八條、第十九條和《關(guān)于修訂增值稅專用發(fā)票使用規(guī)定的補(bǔ)充通知》(國稅發(fā)[2007]18號)的相關(guān)規(guī)定進(jìn)行處理。

◆發(fā)票報稅及繳銷的相關(guān)規(guī)定

一般納稅人開具的專用發(fā)票,應(yīng)根據(jù)《增值稅專用發(fā)票使用規(guī)定》第二十一條、第二十二條的規(guī)定進(jìn)行報稅;

一般納稅人注銷稅務(wù)登記或轉(zhuǎn)為小規(guī)模納稅人,應(yīng)根據(jù)《增值稅專用發(fā)票使用規(guī)定》第二十三條、第二十四條的規(guī)定進(jìn)行專用發(fā)票及專用設(shè)備的繳銷。

◆發(fā)票認(rèn)證的相關(guān)規(guī)定

用于抵扣增值稅進(jìn)項稅額的專用發(fā)票應(yīng)在規(guī)定的時限內(nèi)到經(jīng)管稅務(wù)機(jī)關(guān)進(jìn)行掃描認(rèn)證,相應(yīng)的認(rèn)證結(jié)果應(yīng)根據(jù)《增值稅專用發(fā)票使用規(guī)定》第二十五條、第二十六條、第二十七條的相關(guān)規(guī)定進(jìn)行處理。

◆發(fā)票丟失的相關(guān)規(guī)定

一般納稅人丟失已開具專用發(fā)票相關(guān)聯(lián)次時,應(yīng)根據(jù)《增值稅專用發(fā)票使用規(guī)定》第二十八條、第二十九條的相關(guān)規(guī)定,憑銷售方所在地主管稅務(wù)機(jī)關(guān)出具的《丟失增值稅專用發(fā)票已報稅證明單》進(jìn)行相應(yīng)的處理。

◆罰則

一般納稅人未按照規(guī)定領(lǐng)購發(fā)票、未按照規(guī)定開具發(fā)票或未按照規(guī)定取得發(fā)票的,按照《中華人民共和國發(fā)票管理辦法》第六章第三十六條的有關(guān)規(guī)定進(jìn)行處罰。

一般納稅人私自印制、偽造變造、倒買倒賣發(fā)票的,按照《中華人民共和國發(fā)票管理辦法》第六章第三十七條的有關(guān)規(guī)定進(jìn)行處罰。

【注意事項】

◆一般納稅人在運(yùn)用防偽稅控系統(tǒng)開具專用發(fā)票時,應(yīng)認(rèn)真檢查系統(tǒng)中的電子發(fā)票代碼、號碼與紙質(zhì)發(fā)票是否一致。如發(fā)現(xiàn)稅務(wù)機(jī)關(guān)錯填電子發(fā)票代碼、號碼的,應(yīng)持紙質(zhì)專用發(fā)票和稅控IC卡到經(jīng)管稅務(wù)機(jī)關(guān)辦理退回手續(xù)。

◆一般納稅人在開具專用發(fā)票時,應(yīng)真實、準(zhǔn)確填寫專用發(fā)票中的相關(guān)項目,并與實際交易相符。

◆一般納稅人不得開具票物不符的發(fā)票,長沙工商代辦,否則按《中華人民共和國發(fā)票管理辦法》的有關(guān)規(guī)定進(jìn)行處罰。

◆一般納稅人取得發(fā)票時,不得要求開票方或自行變更品名、金額或增值稅稅額,否則按《中華人民共和國發(fā)票管理辦法》的有關(guān)規(guī)定進(jìn)行處罰。

◆一般納稅人取得的符合抵扣條件的專用發(fā)票必須在開票之日起90天內(nèi)進(jìn)行掃描認(rèn)證,認(rèn)證相符的專用發(fā)票應(yīng)在認(rèn)證相符的所屬月份申報抵扣;

◆按照相關(guān)文件的要求,輔導(dǎo)期一般納稅人當(dāng)月增購專用發(fā)票時,應(yīng)以前次已領(lǐng)購并開具的正數(shù)專用發(fā)票上注明的銷售額,并按照3%的征收率計算,向主管稅務(wù)機(jī)關(guān)預(yù)繳稅款。

【業(yè)務(wù)流程】

開具紅字發(fā)票通知單申請流程