當8號文遭遇84號文,是喜新厭舊嗎

時間:2019-09-06 11:49 編輯:長沙代理記賬

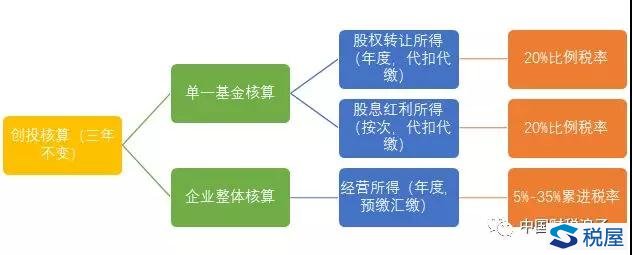

先說這個8號文是誰?就是它!2019年1月10日成文,2019年1月24日掛網的《財政部 稅務總局發展改革委證監會關于創業投資企業個人合伙人所得稅政策問題的通知》(財稅〔2019〕8號)。這個8號文專門適用于創業投資企業個人合伙人的所得稅處理,按照8號文要求,創投企業可以選擇按單一投資基金核算,也可以選擇按年度所得整體核算,但是計稅方式有所不同。筆者以下圖作為簡單總結:

那么再說說另外一個84號文,就是這個《國家稅務總局關于〈關于個人獨資企業和合伙企業投資者征收個人所得稅的規定〉執行口徑的通知》(國稅函〔2001〕84號)。84號文第二條規定,個人獨資企業和合伙企業對外投資分回的利息或者股息、紅利,不并入企業的收入,而應單獨作為投資者個人取得的利息、股息、紅利所得,按“利息、股息、紅利所得”應稅項目計算繳納個人所得稅。以合伙企業名義對外投資分回利息或者股息、紅利的,應按《通知》所附規定的第五條精神確定各個投資者的利息、股息、紅利所得,分別按“利息、股息、紅利所得”應稅項目計算繳納個人所得稅。在這里筆者引用了法規原文,其基本含義在于以合伙企業名義對外投資分回的利息或者股息、紅利,不作為合伙企業層面計算的經營所得,而是單獨作為對應的各個自然人的利息、股息、紅利所得,分別按“利息、股息、紅利所得”應稅項目計算繳納個稅。這里實際上是實現了所得按照其屬性的某種穿透,但這種穿透僅限于利息股息紅利所得且僅僅針對合伙企業的自然人合伙人。

在國稅函〔2001〕84號文模式下,如果自然人張裕投資于合伙企業,約定的分配比例是40%,其他合伙人的分配比例是60%。合伙企業對外投資于有限責任公司,取得股息紅利收入100萬元。該100萬元股息紅利收入中的40萬元,可以直接作為自然人張裕取得的股息紅利收入,需要繳納8萬元的個人所得稅。這8萬元的個人所得稅,有些地區采取由有限責任公司直接代扣代繳的方式納稅,也有的地區采用由合伙人所投資的合伙企業代扣代繳的方式納稅,也有的因為政策不清晰根本沒有人扣繳。

特別需要聲明,這個國稅函〔2001〕84號文確實是有效的,即使是2019年1月1日新的個人所得稅法施行后,這個84號文也是有效的。財政部網站和國家稅務總局網站都發布的《關于繼續有效的個人所得稅優惠政策目錄的公告》(財政部 稅務總局公告2018年第177號)全部認可國稅函〔2001〕84號文繼續有效。

稅務總局 國家稅務總局關于《關于個人獨資企業和合伙企業投資者征收個人所得稅的規定》執行口徑的通知 國稅函〔2001〕84號財稅〔2019〕8號文晚于財政部 稅務總局公告2018年第177號對外公布,8號文本身也沒有直接談及84號文,當然也沒有左右84號文的存廢。但是筆者采取的觀點是“喜新厭舊”。對于依據財稅〔2019〕8號文選擇按照年度所得整體核算的創業投資企業,在涉及其自然人合伙人的所得稅時,我們認為既然是整體核算,也就自然不存在再將以合伙企業名義對外投資取得的股息紅利所得單獨作為合伙人利息股息紅利所得的問題。筆者依據“喜新厭舊”觀點,認為此時不宜適用84號文,而應該將創投企業取得的全部股權轉讓所得、股息紅利所得作為整體經營所得處理,長沙公司注冊,不存在單獨計算的問題。當然適用財稅〔2019〕8號文的僅僅是創投企業(含創投基金),如果是合伙制創投企業之外的其他合伙企業的自然人合伙人,仍可適用國稅函〔2001〕84號文。

- 上一篇:十個案例學習最新小微增值稅優惠政策

- 下一篇:年金:領取時才需繳納個稅