對于財部94號公告,我們應當關注什么?

時間:2019-12-19 14:24 編輯:長沙代理記賬

2019年12月14日,一個美好的星期六。《關于個人所得稅綜合所得匯算清繳涉及有關政策問題的公告》(財政部 稅務總局公告2019年第94號)在財政部官網正式掛出,其實其正式成文時間是2019年12月7日。在個稅改革任務非常繁重的情況下,財政部和稅務總局加班發布文件已經成為特殊的“常態”,確實不容易,但是對我們來說,周末看文件,可以更加充分和從容。那么,關于這樣歷史上第一份關于個人綜合所得匯算清繳的財部公告,我們需要注意什么呢?

這一點其實在2019年11月20日的國務院常務會議上已經得到明確,核心就是為了進一步減輕納稅人的稅收負擔,對特定納稅人免于匯算清繳義務,實際上就是對于原本需要補稅的情形進行了豁免,相對于進一步給予納稅人稅款優惠。同時,這樣也可以合理減少匯算清繳范圍,降低可能引發的征管風險。

免除匯算清繳義務時,原需要補繳的稅款自然也被免除,因此這是一項典型的稅收優惠。按照個人所得稅法第五條第二款的授權,國務院自然有權做出這樣的決定。恰恰是因為國務院常務會議做出了這樣的免除匯算義務的決定,財政部和國家稅務總局對其需要落實,于是財部94號公告應運而生。

需要提醒大家注意的是,財部94號公告的第一條適用于2019年和2020年兩個年度的匯算清繳。但是第二條和第三條都屬于長效機制,既適用于2019年度匯算清繳,也適用于以后年度的匯算清繳。

第二、關于兩類情形免于辦理匯算清繳。

這兩類情形均只適用于居民個人,包含無住所居民個人,因為本來綜合所得及其匯算清繳就只是居民個人的事情。這里的免于辦理匯算清繳僅適用于2019年和2020年兩個納稅年度的綜合所得。

需要注意的是第一類免于辦理匯算的情形針對的是年度綜合所得收入不超過12萬元的情形,這里的標準是綜合所得的收入,而不是正式計算綜合所得應納稅所得額時采用的收入額。而且這個12萬也完全不同于老稅法時期針對全部所得口徑的12萬。第一類情形下,無論納稅人涉及多大補稅金額,均無需辦理匯算清繳。第二類免于辦理匯算的情形時補稅金額不超過400元的,針對的是稅款額。

如果居民個人取得綜合所得時存在扣繳義務人未依法預扣預繳稅款的情形采取“一票否決”。這是最關鍵的一個前提,長沙公司注冊,當然什么叫未依法預扣預繳,在理解上還會有偏差。

比如,對于一個企業組織員工體檢,費用由單位統一支付,當地的稅務機關認為這里存在個人所得(假設稅務機關的判斷是正確的),需要對員工征收個人所得稅并納入體檢當月的工資薪金所得實行預扣預繳,但事實上企業在當時認為壓根就不涉及個人所得,肯定沒有將其納入預扣預繳,這種情況是否屬于財部94號公告所稱的“扣繳義務人未依法預扣預繳稅款的情形”。再比如還是這個例子,體檢發生在2019年4月,但是在2019年9月稅務機關就發現了這個問題并通知企業進行了更正,企業改正后是不是就可以認為企業已經屬于依法預扣預繳稅款的情形呢?

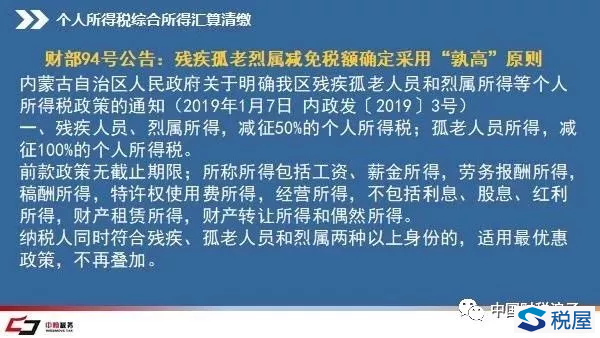

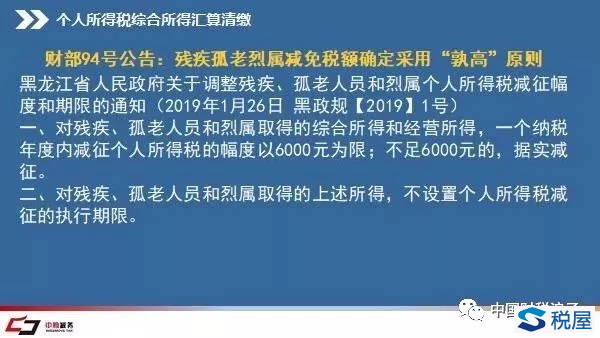

第三、關于殘疾孤老烈屬人員的優惠采取跨省孰高確定減免稅額

目前,我國針對殘疾孤老人員和烈屬的綜合所得、經營所得都可以給與減征個稅優惠,但是具體的優惠政策,是采取限額減征還是比例減征,都由省、自治區、直轄市人民政府確定。減征也同樣是一種稅收優惠,減征的那部分稅款實際就被免掉了。對于這一群體人員取得綜合所得辦理匯算清繳時,匯算清繳地與預扣預繳地規定不一致的,用兩地各自規定計算的減免稅額減免稅額相比較,按照孰高值確定減免稅額。

例題:符合條件的殘疾人員哈斯木的個人所得稅匯算地在內蒙古自治區呼倫貝爾市海拉爾區,按照內政發[2019]3號文件規定,哈斯木可以減征50%的個人所得稅,經過計算確定其綜合所得適用的減免稅金額為6200元。但是根據預扣預繳地黑龍江省齊齊哈爾市的黑政規[2019]1號文,對其取得的綜合所得(此處假設不涉及經營所得),一個納稅年度內減征個稅的幅度以6000元為限;不足6000元的,據實減征。據此計算的減免稅金額是6000元。根據財部94號公告,匯算清繳地與預扣預繳地規定不一致的,哈斯木在辦理匯算時用預扣預繳地規定計算的減免稅額6000元與用匯算清繳地規定計算的減免稅額6200元相比較,按照孰高值確定減免稅額最終為6200元。

第四、專項附加扣除信息明顯錯報,給納稅人改錯更正的機會