在建工程轉讓項目涉稅詳解

時間:2019-12-24 11:50 編輯:長沙代理記賬

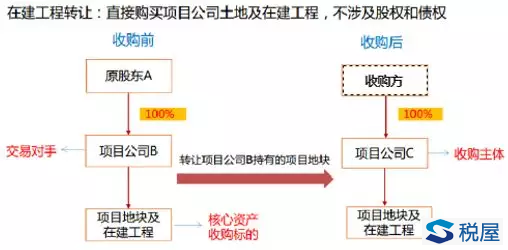

在建工程,是指經批準立項,擁有合法完整用地手續,依據建設工程施工總承包合同,在國有土地上正在建設(含已停建或緩建)房屋等建筑物、構筑物及附屬設施的工程項目。在建工程轉讓,則是指轉讓方將出讓國有土地使用權及附著于該土地上的未建成的建筑物、構筑物、附屬設施一并轉讓給受讓方,并由受讓方支付轉讓價款的民事法律行為。

《中華人民共和國城市房地產管理法》就在建工程轉讓的概念給出了“實際投入資金額應占全部開發投資總額的25%以上”的量化標準,這也是當前稅務機關實務中的處理基準。除此以外,個別地方稅務機關也有一些例外規定,比如河南省地方稅務局公告[2011]10號文中提出的“轉讓土地是指轉讓國有土地使用權或以轉讓國有土地使用權為主(建筑物占總售價的30%以內)的行為”就把這一指標界定在了30%的程度上。

表一:在建工程轉讓模式

一、在建工程轉讓模式,通常應用于哪些場景?

1、部分房企因資金鏈緊張導致不得不將在建工程階段的項目對外轉讓;

2、合作協議已簽訂,但凈地轉讓受限,買方代建或賣方自建至25%再轉讓;

3、項目被抵押,在他人名下進行前期開發后解押轉讓;

4、城市更新等特殊項目合作開發中,其他資產剝離方式受限;

……

二、在建工程轉讓模式盡調要點

1、轉讓方決策風險

轉讓方內部是否已一致決策;

2、受讓方財務、稅務風險

轉讓方是否已全額支付土地出讓金、土地是否存在長期閑置情況;

墊資代建的安全性;

3、標的資產的法律風險

1)土地是否可法定轉讓;

2)在建工程是否存在拆遷補償安置及其履行情況;

3)標的資產解除抵押、查封的風險及涉訴情況(防范資產解壓/解封后、變更登記前再度被債權人查封風險,及工程欠款導致的新舊施工單位沖突);

4)未完成合同的解除與重新簽訂是否存在障礙;原施工合同的履行、變更、解除及債權債務承擔條款;備案轉移及證照更名是否存在障礙;

5)在建工程已取得預售許可證并部分預售,原預售合同的處理;

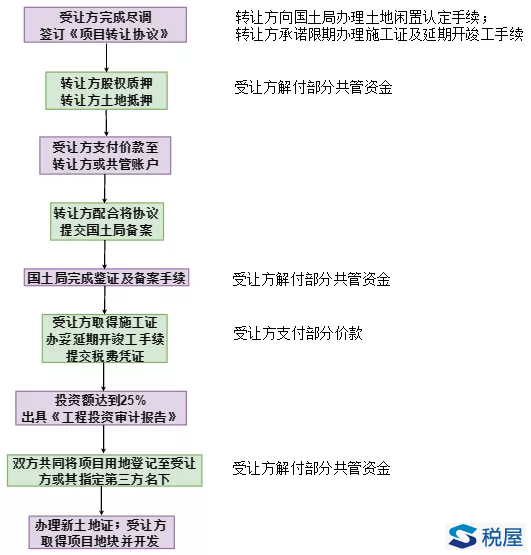

三、在建工程轉讓模式一般操作流程

表二:在建工程轉讓一般流程圖

四、在建工程轉讓模式特殊操作流程

為促進土地要素流通、盤活存量土地,同時提高土地資源利用效率,2017年1月,國土資源部印發《關于完善建設用地使用權轉讓、出租、抵押二級市場的試點方案》的通知(國土資發〔2017〕12號),以建設用地使用權的轉讓、出租和抵押作為試點范圍,并重點關注土地交易以及土地連同地上建筑物、其他附著物一并交易的情況。

以試點城市南寧為例,2017年12月12日,南寧市國土局首批3宗二級市場試點轉讓國有建設用地使用權鑒證簽約。對已投資額未達總投資額25%(含凈地)土地的轉讓,受讓人僅憑原土地證、原出讓合同、交易鑒證書就可辦理工程建設手續缺項審批,待開工建設達25%后,再辦理手續過戶(操作示例如下)。

但需要注意的是,筆者也了解到,南寧的鑒證交易實務中,需先完稅,然后開發至25%再過戶,這也提醒了我們,實操中差之毫厘謬以千里,任何細節都需嚴肅對待。

表三:鑒證交易模式操作流程圖

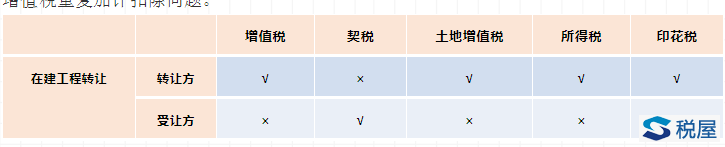

五、在建工程轉讓涉稅分析

根據表四,在建工程轉讓過程中交易雙方的一般納稅情況是比較清晰易懂的。那么,在此種模式下,涉及到哪些較復雜的稅務問題呢?增值稅適用免稅轉讓情況下土地價款在下一開發環節差額扣減的問題筆者將在后續文章中繼續與大家探討。本文將主要探討土地增值稅重復加計扣除問題。

稅屋提示——被遮擋部分內容為“√”

表四:在建工程轉讓模式基本納稅情況

收購前的投資是否允許再次加計扣除?

1)國家級稅法層面上未明文禁止在建工程轉讓與轉讓后開發環節兩次加計

- 上一篇:2020年1月1日起,“五險”變“四險”

- 下一篇:海口稅務發布7月征期熱點問答