地下車位產權或使用權轉讓實務分析與納稅詳解

時間:2019-12-24 12:12 編輯:長沙代理記賬

一、增值稅

二、土地增值稅

三、企業所得稅

四、房產稅

五、城鎮土地使用稅

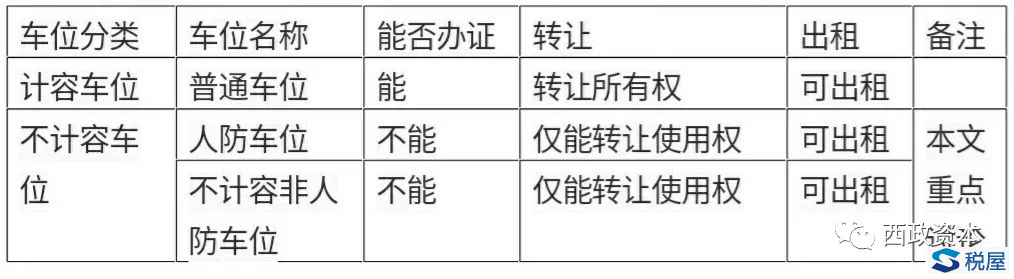

筆者按:

車位可以簡單的分為兩種,一種是能辦出產權證的,另一種是不能辦出產權證的,長沙代理記賬,即計容或不計容,不計容車位通常不能辦理產權證,常見的不能辦出產權證的車位也可以簡單的分為兩種:

一種是已經列入公攤面積的車位,只要列入了公攤,從法律上來說就屬于不能辦出產權證的車位,屬于全體業主共有。因此該類車位不可以購買產權,但可以出租或轉讓車位使用權。

另一種是人防車位,即是指為了保障戰亂時期人員的掩蔽、人民防空指揮、醫療救護而單獨修建的位于地下的防護建筑,是國家強制要求配套的建筑,禁止開發商銷售,人防車位不同于其它車位,有著其特殊性。因為人防車位所占的面積屬于人防工程,建設部相關條例已明確規定,作為人防工程的地下室不計入公用建筑面積。因此,人防車位既不屬于開發商,也不屬于全體業主共有,該類車位也不可以購買產權,而只能出租或轉讓車位使用權。

如下表:

一、增值稅

一般而言,車位無論銷售產權或使用權,取得的收入視同價外費用,可以按增值稅預征率繳納增值稅,在實際操作中,可以結合當地稅務規定,制定相應銷售政策,減少稅負,如售房贈送車位使用權,在銷售收入沒有減少的前提下,可實現車位使用權轉讓,在購房合同中可約定買房贈車位使用權,符合有償贈送的條件,可不視同銷售計稅。

采用買房贈車位使用權的銷售方式,按照銷售房屋和車位拆分銷售價格,并分別簽訂房屋和車位使用權轉讓合同,房屋銷售合同價格應與發票價格一致,贈送車位使用權可在發票的備注欄注明金額,需要注意的是,車位使用權的年限一定要約定與房屋所有權年限一致,車位使用權轉讓價格不能明顯低于市場價格,否則會被稅務局按照出租不動產征收房產稅,或視同銷售按同類不動產的平均價格確定,繳納增值稅、土地增值稅及企業所得稅等。

二、土地增值稅

根據《中華人民共和國土地增值稅暫行條例實施細則》(財法字[1995]6號)規定,只有產權權屬轉移才屬于土地增值稅應稅收入,車位出租按租賃計征,無產權車位收入不屬于土地增值稅的應稅行為,其成本區分不同情況處理,對于符合非營利性配套條件的支出可分攤入可售面積對應成本扣除,否則作為其他無產權支出,成本單獨確認,不計入土地增值稅扣除項目,也就是說,計容面積才可分攤土地及建安成本,非營利性的人防車位建造成本可以計入公共配套設施費,作為土地增值稅扣除項目。

對于車位銷售,預征土地增值稅時應歸類于其他房產,房地產開發企業對購房者隨房屋一并購買的車位,在預征土地增值稅時,采用隨房確認的原則:銷售房屋為普通住宅的,地下室按普通住宅標準確定,銷售房屋為非普通住宅或其他房地產項目的,地下室、車庫按照非普通住宅或其他房地產項目確定,待清算時并入住宅以外其他房地產項目。

受房地產調控政策的影響,由于捆綁增加區域成交單價,部分地區不再允許捆綁式銷售,同時,單獨銷售的車位等,按照“三分法”,作為其他處理,非人防車位同樣分攤相關成本,并參與清算。

三、企業所得稅

車位單獨出售的,按發票或車位使用權出讓合同確認不動產銷售收入,同時按建造成本確認營業成本,繳納企業所得稅;

采用買房贈車位使用權的銷售方式,按照銷售房屋和車位拆分銷售價格,并分別簽訂房屋和車位使用權轉讓合同,車位使用權應分攤的銷售收入在發票的備注欄注明,按發票復印件或車位使用權出讓合同確認不動產銷售收入,同時按建造成本確認營業成本,繳納企業所得稅。

四、房產稅

目前開發商對車位的處理,除了出租外,一般采取轉讓車位使用權的方式,轉讓年限與車位所在的土地使用權年限一致,目前對于出讓車位使用權屬于土地增值稅范疇,還是房產稅范疇,爭議頗大。執行土增清算地區較多。

筆者認為,車位出租使用權按銷售不動產處理,納入土地增值稅范疇,按《合同法》第二百一十四條租賃期限不得超過二十年。超過二十年的,超過部分無效。