2019年1月1日起哪些發票不能用了?

時間:2019-09-07 00:19 編輯:長沙代理記賬

《國家稅務總局關于稅務機構改革有關事項的公告》(國家稅務總局公告2018年第32號)第六條規定,新稅務機構掛牌后,啟用新的稅收票證式樣和發票監制章。掛牌前已由各省稅務機關統一印制的稅收票證和原各省國稅機關已監制的發票在2018年12月31日前可以繼續使用,由國家稅務總局統一印制的稅收票證在2018年12月31日后繼續使用。

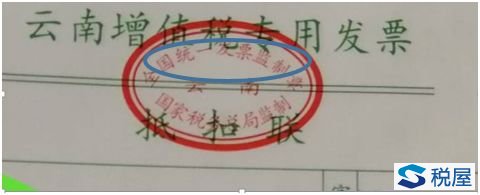

發票是稅收票證,在發票上方正中間印有“發票監制章”。發票有的是國家稅務總局統一印制,有的則是由各省的稅務機關印制的。無論哪級稅務機關印制,都會有發票監制章。無論何種發票監制章,最上方都有“全國統一發票監制章”的字樣,如下圖:

所以僅看“全國統一發票監制章”這幾個字,看不出來是否由稅務總局印制,無法判定能不能使用。

一、稅務總局統一印制的發票

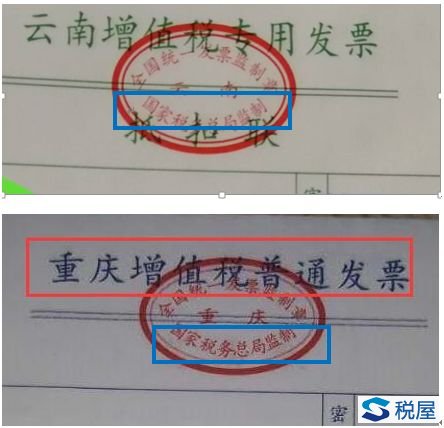

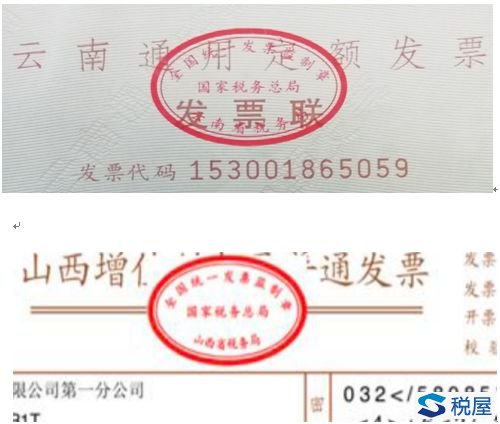

稅務總局統一印制的稅收票證不存在掛牌前后變化的問題,因此國家稅務總局公告2018年第32號明確,由稅務總局統一印制的稅收票證,在2018年12月31日后仍然繼續使用。發票監制章中有“國家稅務總局監制”的字樣的發票,就是稅務總局統一印制的,可繼續使用,如下圖:

發票監制章中的“云南”、“重慶”是標明領購單位和個人的主管稅務機關所在省市。如果與一家河北的企業簽訂的合同,取得是一張山西的發票,就違反了《中華人民共和國發票管理辦法》第二十五條“除國務院稅務主管部門規定的特殊情形外,發票限于領購單位和個人在本省、自治區、直轄市內開具。”的規定,是不合規的發票。

二、掛牌前由各省稅務機關印制的發票

2018年6月15日,全國各省級國稅局、地稅局合并組建成的新稅務機構進行統一掛牌。在國、地稅合并之后,新掛牌的稅務機關名稱為“國家稅務總局 **稅務局”。稅務機關的名稱改變了,“**國家稅務局”這樣的名稱已經不復存在。

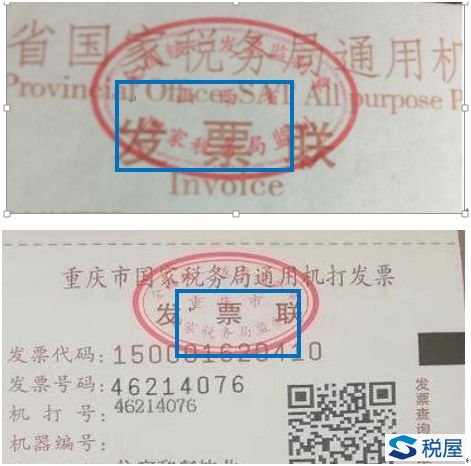

為了避免浪費,國家稅務總局公告2018年第32號規定,掛牌前已由各省稅務機關統一印制的稅收票證在2018年12月31日前可以繼續使用。發票名稱、發票監制章包含“**國家稅務局”字樣的發票,2019年1月1日起不能使用了。

上圖中的發票名稱含“山西省國家稅務局”、“重慶市國家稅務局”;發票監制章含“山西省國家稅務局監制”、“重慶市國家稅務局監制”,2019年1月1日起不能使用了。

重慶市的相關規定很清晰,《國家稅務總局重慶市稅務局關于普通發票管理有關事項的公告》(國家稅務總局重慶市稅務局公告2018年第13號 )第四條規定,2018年6月15日前印制的普通發票,其票面印制的發票名稱包含“重慶市國家稅務局”字樣、發票監制章式樣為“全國統一發票監制章重慶市國家稅務局監制”以及發票專用章式樣為“重慶市國家稅務局發票專用章”的,可繼續使用至2018年12月31日,自2019年1月1日起正式取消,納稅人不得再繼續開具使用。

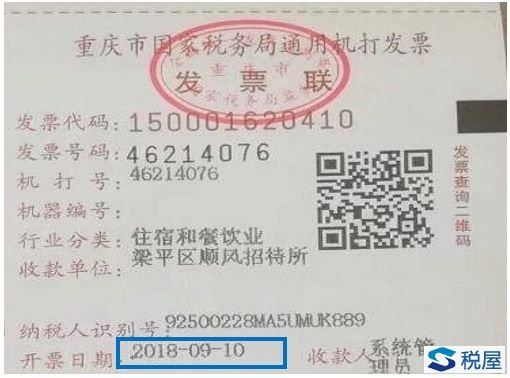

在2019年1月1日之后,財務人員收到名稱、發票監制章中有“國家稅務局監制”字樣的發票,還能不能報銷?在“2019年1月1日之后”,長沙工商稅務,是看發票的開票日期,還是報銷日期?如果開票日期在2019年1月1日之后不可以報銷;如果開票日期在在2018年12月31日前,可以報銷,如下圖:

三、掛牌后由各省稅務機關印制的發票

這種監制章中有“國家稅務總局**省(市)稅務局”字樣的發票,就是掛牌以后新稅務機關監制的發票,可以放心使用。