注會考生請注意 您手里的證書可能無法進行個稅專項附加扣除

時間:2019-12-26 13:36 編輯:長沙代理記賬

剛剛過去的一周,對于百萬注會考生來說,可謂是“幾家歡樂幾家愁”。

有的人經歷多年磨煉,終于順利通過最后的綜合考試,從此擺脫了早起晚睡,全年無休的生活狀態;

有的人專業六科已過,欣喜之余,開始到處詢問綜合考試的備考方法和學習資料;

還有的人可能2019年的考試并不是很順利,有些科目沒有考過,剛查到分數的時候內心也有失落,但是很快就收拾好心情,準備下一輪的學習。

不管成績如何,走上注會考試之路的你們,首先從精神和態度上,就戰勝了很多人。即使今年成績不理想,也要堅信自己:你所經歷的一切痛苦和磨難都將在你的人生道路上開出絢麗的花朵!

接下來,我們說回正題。

已經順利考完專業階段的,前幾天已經下載到了專業階段合格證,除了開始準備明年的綜合考試,可能還會思考一個問題:我的專業階段合格證能否作為個人所得稅的繼續教育專項附加扣除呢?

已經順利考完綜合階段的,全科合格證還未領取到,會員證則更要滯后,如果想要在2019年扣除,要怎么填寫相關資料呢?

這個問題,在注會學習群里引起了廣泛討論。

大部分人都認為專業階段合格證和全科合格證只是成績單,不屬于證書,因此不可以作為專項附加扣除憑證。

帶著這個疑問,堂主在國家稅務總局的納稅服務中心查找了一些資料并留言提問。

01、了解繼續教育專項附加扣除

根據《國務院關于印發個人所得稅專項附加扣除暫行辦法的通知》(國發〔2018〕41號)第八條規定:“納稅人接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育的支出,在取得相關證書的當年,按照3600元定額扣除。”

從上述政策,我們可以看到繼續教育專項附加扣除有兩種:學歷(學位)繼續教育和技能人員、專業技術人員職業資格繼續教育。

今天,我們只討論第二種繼續教育,即:技能人員、專業技術人員職業資格繼續教育。

1、扣除條件

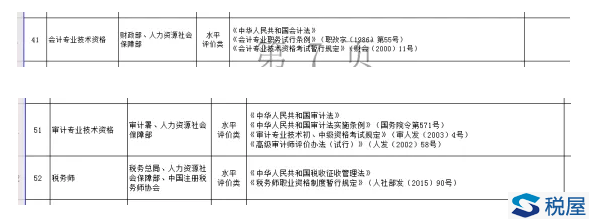

職業資格繼續教育稅前扣除必須取得證書,且該證書被列入《人力資源社會保障部關于公布國家職業資格目錄的通知》(人社部發[2017]68號)中。

該文件公布的國家職業資格目錄共計140項:(1)專業技術人員職業資格共計59項。其中準入類36項,水平評價類23項;(2)技能人員職業資格共計81項。其中準入類5項,水平評價類76項。

注冊會計師證書屬于專業技術人員職業資格中的準入類證書。

財會行業相關的,可以專項附加扣除的證書還有會計專業資格、審計專業資格和稅務師。

由于會計人員每年的繼續教育是沒有證書的,因此不可以扣除。

2、扣除時點

扣除時點為取得證書的當年。

取得證書后可在當年任一月份填報信息申請享受,當年未填報的,最遲可在次年3月1日至6月30日內,自行辦理匯算清繳申報時扣除。每個證書只允許扣一次;且超過次年6月30日的,無法扣除。

3、扣除標準

每年3600元定額扣除。

在一個納稅年度內,多個職業資格繼續教育不可同時享受。即,職業資格繼續教育,無論當年取得多少證書,納稅人每年可享受的最高專項附加扣除額為3600元。

02、可以作為專項附加扣除憑證的注會證書是哪個?

注會考試階段一共會獲得三個證書:專業階段合格證、全科合格證和會員證。

那么,可以作為專項附加扣除憑證的是哪個證書呢?

比如堂主,18年通過了專業階段考試,19年年初拿到了專業階段合格證;19年通過了綜合階段考試,20年年初去拿全科合格證;然后,20年準備申請入會,還會取得一個非執業會員證。

我做2019年度匯算清繳的時候,能否扣除?以哪個證書進行扣除?

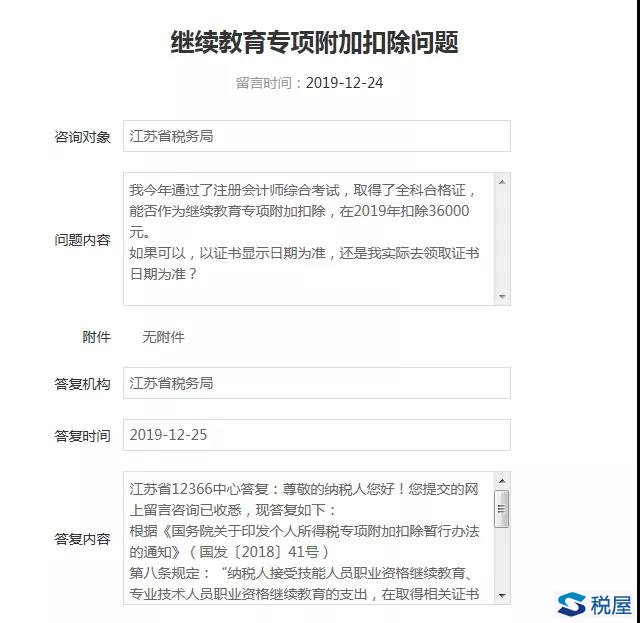

帶著這個疑問,我去稅務總局的納稅服務中心留言咨詢了這個問題。

答復內容有點長,截圖顯示不完整,我把它復制粘貼出來了。

江蘇省12366中心答復:尊敬的納稅人您好!您提交的網上留言咨詢已收悉,現答復如下:

根據《國務院關于印發個人所得稅專項附加扣除暫行辦法的通知》(國發〔2018〕41號)