疫情防控免稅政策收入發票開具、沖紅、申報相關事項!

時間:2020-02-24 14:03 編輯:長沙代理記賬

一、免稅文件發布前,納稅人免稅收入開具了增值稅專用發票,可以先行享受免稅政策;如果專用發票最終無法換回,納稅人可以就開具的普通發票單獨享受免稅政策。

免稅政策發布前,納稅人免征增值稅的行為如果開具了專用發票,應如何計算繳納增值稅?

光光哥曾在公眾號文章《餐飲住宿、旅游娛樂、文化體育等生活服務收入,疫情期間免征增值稅!》一文中做如下解答:

“1、納稅人開出的增值稅專用發票如果可以退回換開增值稅普通發票,則享受免征增值稅;如果不能退回,此部分專用發票不免稅;

2、納稅人開出的帶稅率的普通發票,也可以享受免稅;如果申報比對不符,由稅務部門解除異常。”

對以上說法,很多朋友提出了質疑,認為這個解答沒有法規依據,納稅人如果開出了當月無法作廢的增值稅專用發票,應該就全額收入繳納增值稅。

這個質疑非常有道理,財政部國家稅務總局《增值稅納稅人放棄免稅權有關問題》(財稅[2007]127號)規定:

“納稅人一經放棄免稅權,其生產銷售的全部增值稅應稅貨物或勞務均應按照適用稅率征稅,不得選擇某一免稅項目放棄免稅權,也不得根據不同的銷售對象選擇部分貨物或勞務放棄免稅權。”

也就是說,納稅人不得就同一項銷售業務選擇部分免稅、部分征稅,或者全部享受免稅,或者全部征稅。

按照這個理解,納稅人1月份發生的免征增值稅的應稅行為,如果當月開出了增值稅專用發票,確實意味著其當月的全部收入不應該享受免稅政策,需全額繳納增值稅。

對這個問題,無論是《關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收征收管理事項的公告》(國家稅務總局2019年4號公告)也罷,還是后期的相關政策解讀(詳見“欽光稅道”公眾號文章《總局口徑||關于支持新冠疫情防控的財政部 稅務總局公告[2020]8、9、10三個公告的政策問答口徑》)以及總局領導在線訪談也罷,對此都沒有明確回應。

因此,很多納稅人在1月份屬期申報時,面臨了無法享受優惠政策的問題。

光光哥堅持認為,防控疫情期間財政部、稅務總局發布的相關優惠政策,屬于特殊時期的優惠政策,一定不會按常規方案實施,應該會讓納稅人最大限度地享受政策紅利。

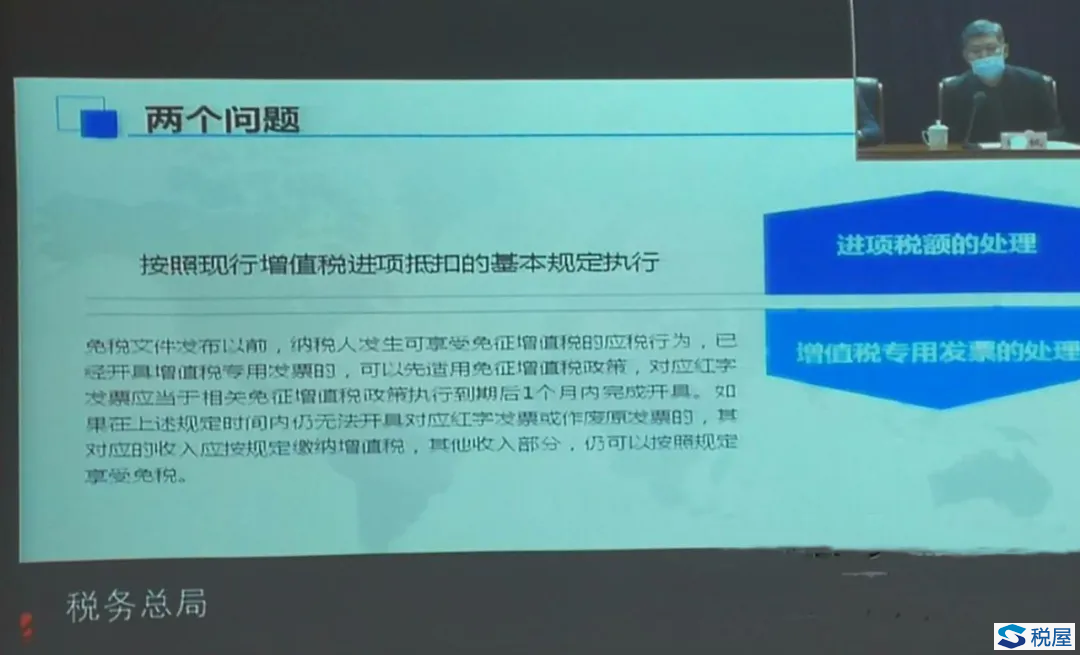

近日,稅務總局內部視頻會對該問題做了統一部署,如圖:

圖片不太清晰,光光哥做個描述:

1、免稅文件發布以前,納稅人發生可享受免征增值稅的應稅行為,已經開具增值稅專用發票的,可以先適用免征增值稅政策;

2、納稅人開具的已經先行使用免征增值稅政策的增值稅專用發票,如果不能在規定時間內開具對應的紅字發票或者作廢原發票,其對應的收入按規定繳納增值稅;

3、其他收入部分,可以按規定享受免稅。

22日,國家稅務總局發布《防控疫情稅收優惠政策熱點問答(第五期)》,對此也有了明確答復:

“在8號、9號公告發布前,納稅人發生相關應稅行為,可適用8號、9號公告規定的免征增值稅政策,但納稅人已開具增值稅專用發票,且無法按上述規定開具對應紅字發票或者作廢原發票的,其對應的收入應按規定繳納增值稅,其余收入仍可享受免稅政策。”

好了,這就是答案,光光哥的解答沒有問題!

二、納稅人疫情期間發生的符合免征增值稅優惠政策的應稅行為,應該如何開具發票?

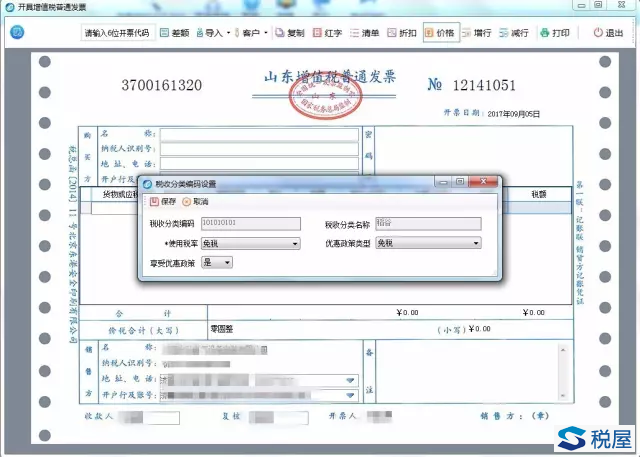

(一)、開具稅率為“免稅”的增值稅普通發票

納稅人發生免征增值稅的應稅行為開具發票,在設置商品編碼、選擇稅率時,應勾選左下角“享受優惠政策”,選擇“是”,并進一步選擇“免稅”。

發票開具完畢后,顯示為下圖:

圖中稅率欄顯示為“免稅”(不同征稅政策的發票開具方法詳見“欽光稅道”公眾號文章《【實務】增值稅零稅率、免稅、不征稅,這幾種行為在開具發票時如何選擇稅率?》)。

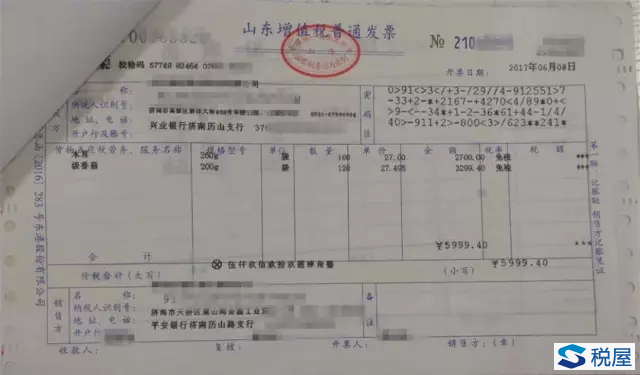

(二)、免征增值稅政策出臺前,已經開具的發票怎么辦?

1、已經開具的帶稅率或者征收率的增值稅普通發票