境外轉(zhuǎn)讓股權(quán)間接轉(zhuǎn)讓國內(nèi)土地使用權(quán)的會有土地增值稅風(fēng)險嗎?

時間:2019-09-07 19:13 編輯:長沙代理記賬

境外轉(zhuǎn)讓股權(quán)經(jīng)常會涉及到所得稅的問題,今天我們想探討下境外轉(zhuǎn)讓股權(quán)是否會有土地增值稅的風(fēng)險。

一、交易架構(gòu)

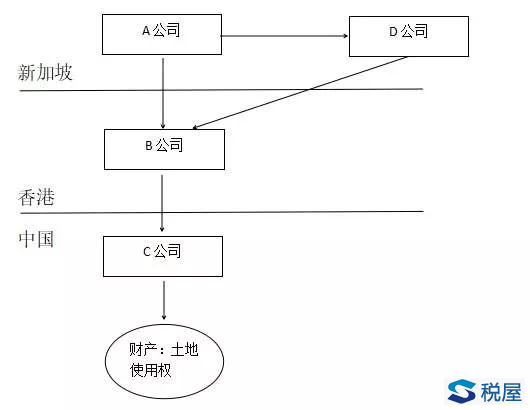

1、交易圖

2、交易文字說明

C公司為中國境內(nèi)外商獨資企業(yè),其擁有的財產(chǎn)主要是土地使用權(quán)。設(shè)立在香港的B公司為C公司的母公司,100%控股C公司。設(shè)立在新加坡的A公司是B公司的母公司,A公司100%控股B公司。D公司為設(shè)立在新加坡的公司,其向A公司購買B公司的全部股權(quán),轉(zhuǎn)讓交易發(fā)生后,D公司為B公司的母公司。B公司并無經(jīng)濟(jì)實質(zhì),只是承擔(dān)了控股C公司的功能。

二、爭議焦點

A公司在中國是否因轉(zhuǎn)讓B公司的股權(quán)而需要在中國繳納土地增值稅?

三、土地增值稅納稅調(diào)整的相關(guān)規(guī)定

1、國家稅務(wù)總局批復(fù)

(1)國稅函〔2000〕687號《國家稅務(wù)總局關(guān)于以轉(zhuǎn)讓股權(quán)名義轉(zhuǎn)讓房地產(chǎn)行為征收土地增值稅問題的批復(fù)》(2000.9.5)

廣西壯族自治區(qū)地方稅務(wù)局:

你局《關(guān)于以轉(zhuǎn)讓股權(quán)名義轉(zhuǎn)讓房地產(chǎn)行為征收土地增值稅問題的請示》(桂地稅報[2000]32號)收悉。

鑒于深圳市能源集團(tuán)有限公司和深圳能源投資股份有限公司一次性共同轉(zhuǎn)讓深圳能源(欽州)實業(yè)有限公司100 %的股權(quán),且這些以股權(quán)形式表現(xiàn)的資產(chǎn)主要是土地使用權(quán)、地上建筑物及附著物,經(jīng)研究,對此應(yīng)按土地增值稅的規(guī)定征稅。

國家稅務(wù)總局

二〇〇〇年九月五日

(2)國稅函〔2009〕387號《國家稅務(wù)總局關(guān)于土地增值稅相關(guān)政策問題的批復(fù)》(2009.7.17)

廣西壯族自治區(qū)地方稅務(wù)局:

你局《關(guān)于土地增值稅相關(guān)政策問題的請示》(桂地稅報[2009]13號)收悉。

鑒于廣西玉柴營銷有限公司在2007年10月30日將房地產(chǎn)作價入股后,于2007年12月6日、18日辦理了房地產(chǎn)過戶手續(xù),同月25日即將股權(quán)進(jìn)行了轉(zhuǎn)讓,長沙工商稅務(wù),且股權(quán)轉(zhuǎn)讓金額等同于房地產(chǎn)的評估值。

因此,我局認(rèn)為這一行為實質(zhì)上是房地產(chǎn)交易行為,應(yīng)按規(guī)定征收土地增值稅。

國家稅務(wù)總局

2009年7月17日

(3)國稅函〔2011〕415號《國家稅務(wù)總局關(guān)于天津泰達(dá)恒生轉(zhuǎn)讓土地使用權(quán)土地增值稅征繳問題的批復(fù)》(2011.7.29)

天津市地方稅務(wù)局:

你局《關(guān)于天津泰達(dá)恒生轉(zhuǎn)讓土地使用權(quán)土地增值稅征繳問題的請示》(津地稅辦〔2011〕6號)收悉。

經(jīng)研究,同意你局關(guān)于“北京國泰恒生投資有限公司利用股權(quán)轉(zhuǎn)讓方式讓渡土地使用權(quán),實質(zhì)是房地產(chǎn)交易行為”的認(rèn)定,應(yīng)依照《土地增值稅暫行條例》的規(guī)定,征收土地增值稅。

國家稅務(wù)總局

2011年7月29日

2、地方稅務(wù)機(jī)關(guān)規(guī)定示例:

湘地稅財行便函〔2015〕3號(2015.1.27)《湖南省地稅局財產(chǎn)和行為稅處關(guān)于明確“以股權(quán)轉(zhuǎn)讓名義轉(zhuǎn)讓房地產(chǎn)”征收土地增值稅的通知》

各市州地方稅務(wù)局財產(chǎn)行為稅科:

據(jù)各地反映,以股權(quán)轉(zhuǎn)讓名義轉(zhuǎn)讓房地產(chǎn)規(guī)避稅收現(xiàn)象時有發(fā)生,嚴(yán)重沖擊稅收公平原則,影響依法治稅,造成了稅收大量流失。

總局曾下發(fā)三個批復(fù)明確 “以股權(quán)轉(zhuǎn)讓名義轉(zhuǎn)讓房地產(chǎn)”屬于土地增值稅應(yīng)稅行為。為了規(guī)范我省土地增值稅管理,堵塞征管漏洞。

對于控股股東以轉(zhuǎn)讓股權(quán)為名,實質(zhì)轉(zhuǎn)讓房地產(chǎn)并取得了相應(yīng)經(jīng)濟(jì)利益的,應(yīng)比照國稅函〔2000〕687號、國稅函〔2009〕387號、國稅函〔2011〕415號文件,依法繳納土地增值稅。

財產(chǎn)和行為稅處

2015年1月27日

四、境外轉(zhuǎn)讓股權(quán)涉及轉(zhuǎn)間接讓境內(nèi)土地使用權(quán)的不應(yīng)被征土地增值稅

(一)土地增值稅反避稅立法缺失

1、土地增值稅反避稅欠缺法律、法規(guī)層面的規(guī)定:

《土地增值稅暫行條例》第二條明確規(guī)定:轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物并取得收入的單位和個人,為土地增值稅的納稅義務(wù)人,應(yīng)當(dāng)依照本條例繳納土地增值稅。從這條規(guī)定看,要把納稅義務(wù)人從房地產(chǎn)的轉(zhuǎn)讓人,擴(kuò)展到擁有房地產(chǎn)的公司的股東,從條例字面含義上幾乎是不可能的。

2、現(xiàn)有的三份批復(fù)法律效力低:

《全國稅務(wù)機(jī)關(guān)公文處理辦法》國稅發(fā)〔2012〕92號第二十一條規(guī)定:“批復(fù),適用于答復(fù)下級機(jī)關(guān)請示事項。批復(fù)一般分為政策性批復(fù)、問題性批復(fù)和事務(wù)性批復(fù)。批復(fù)屬下行文。上級機(jī)關(guān)批復(fù)下級機(jī)關(guān)的請示時,必須明確表態(tài),若予否定,應(yīng)寫明理由。批復(fù)一般只送請示單位,若批復(fù)的事項需有關(guān)單位執(zhí)行或者周知,可抄送有關(guān)單位。若請示的問題具有普遍性,可使用“通知”或其他文種行文,不再單獨批復(fù)請示單位。