5月6日通行費票據(jù)有新規(guī)定了 三張圖帶您玩轉(zhuǎn)通行費的“票與稅”

時間:2020-05-07 10:07 編輯:長沙代理記賬

2020年以來,關(guān)于收費公路通行費已經(jīng)下發(fā)了兩個公告,一個是自2020年4月1日起施行的《交通運輸部 國家稅務(wù)總局關(guān)于收費公路通行費增值稅電子普通發(fā)票開具等有關(guān)事項的公告》(交通運輸部公告2020年第17號),另一個是自2020年5月6日起施行的《交通運輸部 財政部 國家稅務(wù)總局 國家檔案局關(guān)于收費公路通行費電子票據(jù)開具匯總等有關(guān)事項的公告》(2020年第24號)。通行費的票據(jù)有哪些種類,進項如何抵扣,相關(guān)規(guī)定政策變化頻繁,讓人眼花瞭亂。本文從營改增時代的通行費政策說起,進行梳理歸納總結(jié),通過三張圖,帶您玩轉(zhuǎn)通行費的“票與稅”。

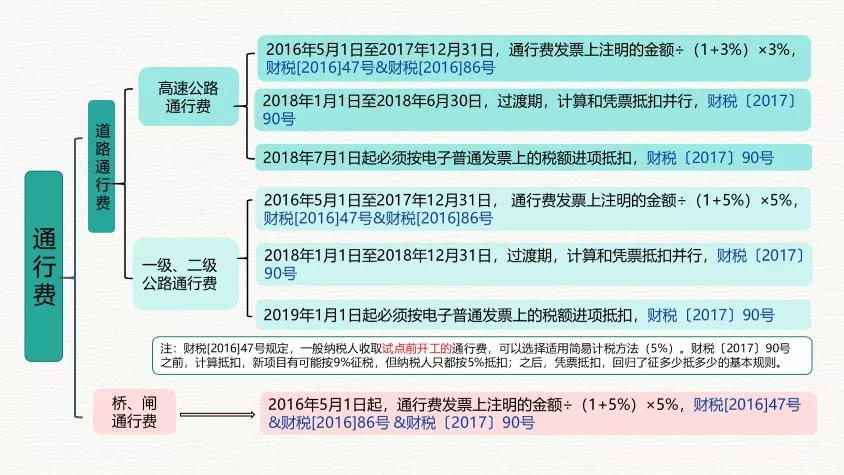

一、通行費進項抵扣稅收政策演變

通行費包括道路通行費和橋、閘通行費。道路通行費又分為高速公路通行費和一級、二級公路通行費。如何抵扣及其政策演化見下圖:

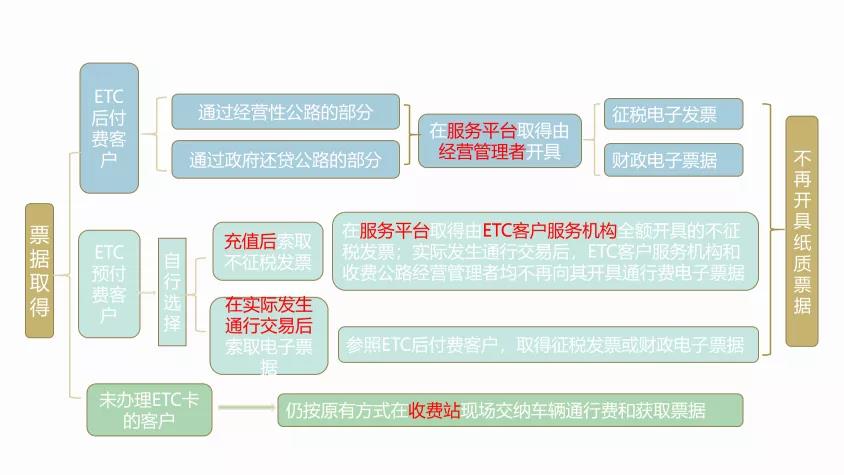

二、現(xiàn)行收費公路通行費電子票據(jù)的分類及查驗途徑

需要補充說明的是:試點期間由于財政電子票據(jù)開具條件尚不具備,政府還貸公路(其通行費屬于政府性基金收入)暫由ETC客戶服務(wù)機構(gòu)代為開具不征稅通行費電子發(fā)票。

三、現(xiàn)行收費公路通行費票據(jù)的取得

需要關(guān)注的是,票據(jù)的取得時間在,在這兩個公告中已經(jīng)悄然由10日縮短為7日。2020年4月1日起實施的交通運輸部公告2020年第17號規(guī)定,客戶使用ETC卡通行收費公路并交納通行費的,可以在實際發(fā)生通行費用后第10個自然日起,登錄發(fā)票服務(wù)平臺,選擇相應(yīng)通行記錄取得通行費電子發(fā)票;客戶可以在充值后實時登錄發(fā)票服務(wù)平臺,選擇相應(yīng)充值記錄取得通行費電子發(fā)票。自2020年5月6日起施行的四部局公告2020年第24號規(guī)定,客戶使用ETC卡通行收費公路并交納通行費的,可以在實際發(fā)生通行交易后第7個自然日起,登錄服務(wù)平臺,選擇相應(yīng)通行記錄取得通行費電子票據(jù)和電子匯總單;ETC預(yù)付費客戶可以在充值后實時登錄服務(wù)平臺,選擇相應(yīng)充值記錄取得不征稅發(fā)票。

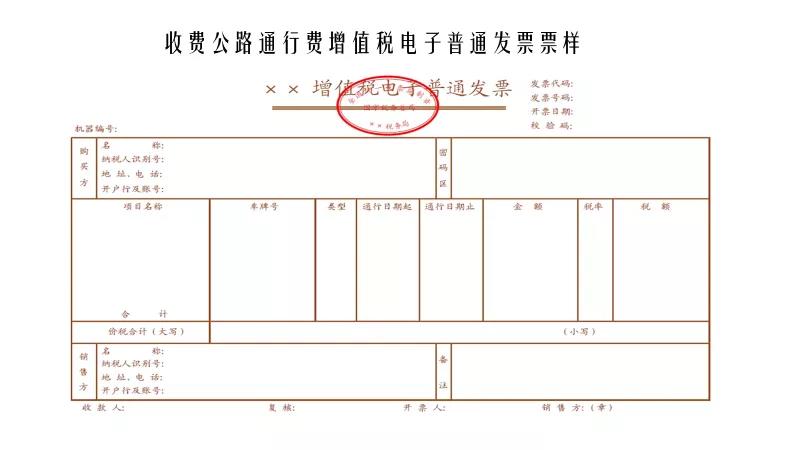

四、現(xiàn)行通行費票據(jù)部分票樣

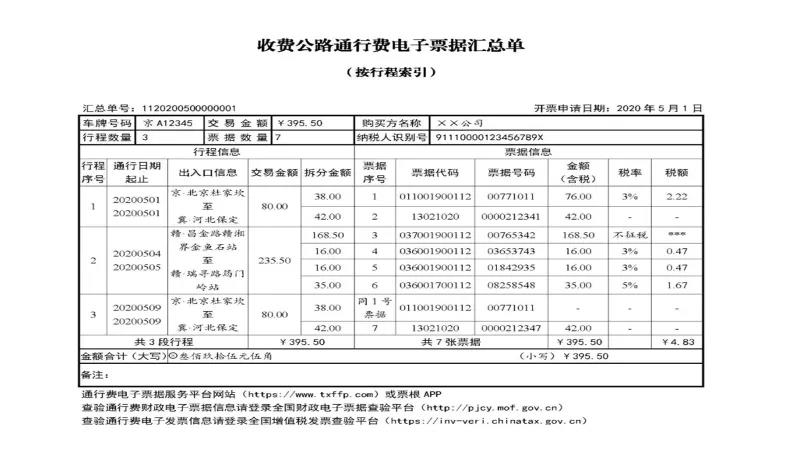

收費公路通行費增值稅電子普通發(fā)票和收費公路通行費財政票據(jù)(電子)并不是新的票種。需要重點關(guān)注的是“收費公路通行費電子票據(jù)匯總單”。根據(jù)財稅政策規(guī)定,增值稅發(fā)票開具必須符合“三流合一”要求,即“服務(wù)流、資金流、發(fā)票流”必須完全一致。因此,當ETC客戶一次通行涉及多家經(jīng)營管理者所轄路段時,需分別開具多張通行費電子發(fā)票。由于傳統(tǒng)入賬報銷需要提供紙質(zhì)會計憑證,ETC客戶下載通行費電子發(fā)票后需逐張打印,會給ETC客戶和企事業(yè)單位財務(wù)處理帶來不便,增加工作量。“收費公路通行費電子票據(jù)匯總單“就很好地解決了這一實際問題,實現(xiàn)了“多次通行,一次匯總,電子票據(jù)打包下載,無紙化報銷歸檔”。

例如一位貨車ETC客戶,一個月通行了20次高速公路,平均每次長途通行涉及8家不同收費公路經(jīng)營管理單位,根據(jù)相關(guān)財稅電子票據(jù)開具規(guī)定,最多會開具160張電子票據(jù)。按照傳統(tǒng)財務(wù)報銷方式,需要將160張發(fā)票逐張打印后入賬報銷。按照第24號公告規(guī)定,為便捷財務(wù)處理,ETC客戶在登陸電子票據(jù)服務(wù)平臺時,可獲得一張電子票據(jù)匯總單和一個含有160張電子票據(jù)的壓縮包。其中,電子票據(jù)匯總單上詳細列明了20次通行記錄,包括通行時間、出入口信息、通行費金額,以及行程對應(yīng)的160張電子票據(jù)編碼、詳細金額和稅額明細。在符合財會〔2020〕6號文件要求的情況下,ETC客戶可將電子票據(jù)匯總和含有160張電子票據(jù)的壓縮包直接提供給單位財務(wù)人員,進行入賬報銷處理,無須再打印紙質(zhì)件,實現(xiàn)了“多次通行,一次匯總,電子票據(jù)打包下載,無紙化報銷歸檔”。

五、現(xiàn)行通行費進項抵扣總結(jié)

(一)通行費電子普通發(fā)票啟用時間

1、道路(包括高速公路和一級、二公路)通行費,從2018年1月1日起可以按電子普通發(fā)票上的稅額進項抵扣。

2、高速公路通行費,從2018年7月1日起必須按電子普通發(fā)票上的稅額進項抵扣,取得紙質(zhì)票據(jù)不得抵扣。

3、一級、二級公路通行費,從2019年1月1日起必須按電子普通發(fā)票上的稅額進項抵扣,取得紙質(zhì)票據(jù)不得抵扣。

4、橋、閘通行費,電子發(fā)票尚未確定施行時間,仍以紙質(zhì)發(fā)票計算抵扣。可抵扣金額為通行費發(fā)票上注明的金額÷(1+5%)×5%。

(二)通行費電子發(fā)票抵扣要求

1、通行費電子發(fā)票抵扣前應(yīng)確認發(fā)票用途