非貨幣性資產(chǎn)交換(投資)納稅調(diào)整的三種情形

時(shí)間:2020-06-03 11:22 編輯:長(zhǎng)沙代理記賬

非貨幣性資產(chǎn)交換(投資),主要包括三種稅會(huì)差異:

◆非貨幣資產(chǎn)交換,因不具有商業(yè)實(shí)質(zhì)或者公允價(jià)值不能可靠計(jì)量等原因,會(huì)計(jì)按照賬面價(jià)值計(jì)量,不產(chǎn)生損益,稅法上做視同銷售調(diào)整,可能產(chǎn)生所得或虧損;

◆非貨幣資產(chǎn)投資,賬務(wù)上計(jì)入損益,稅法上符合條件可遞延納稅;

◆技術(shù)成果投資,賬務(wù)上計(jì)入損益,長(zhǎng)沙工商稅務(wù),稅法上符合條件可遞延納稅;

案例

案例1:

甲企業(yè)用自有設(shè)備換取乙公司的在建工程,詳細(xì)情況如下:

甲企業(yè):設(shè)備原值2000萬(wàn)元,折舊500萬(wàn)元,凈值1500萬(wàn)元,未計(jì)提減值準(zhǔn)備;經(jīng)評(píng)估公允價(jià)值為1000萬(wàn)元(不含稅);該設(shè)備適用稅率13%。

乙公司:在建工程賬面價(jià)值800萬(wàn)元,經(jīng)評(píng)估公允價(jià)值為1000萬(wàn)元(不含稅);該在建工程適用稅率9%。

根據(jù)《非貨幣性資產(chǎn)交換》準(zhǔn)則相關(guān)規(guī)定,甲企業(yè)與乙公司該交換行為經(jīng)判斷不具有商業(yè)實(shí)質(zhì),在會(huì)計(jì)上按照賬面價(jià)值計(jì)量。

甲企業(yè):

賬務(wù)處理:

借:固定資產(chǎn)清理1500

借:累計(jì)折舊500

貸:固定資產(chǎn)2000

借:在建工程1500

借:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)90

借:銀行存款40(收到乙公司支付的稅率差額)

貸:固定資產(chǎn)清理1500

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)130

乙公司:

賬務(wù)處理:

借:固定資產(chǎn)800

借:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)130

貸:在建工程800

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)90

貸:銀行存款40(支付甲公司稅率差額)

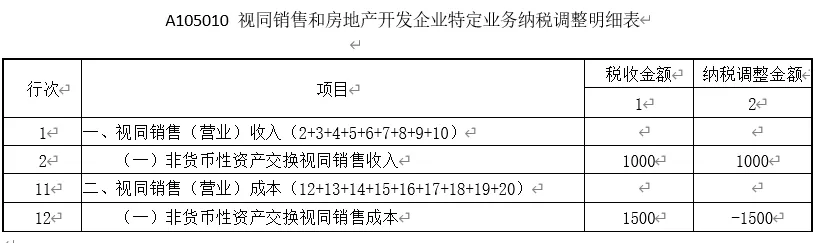

甲企業(yè)該非貨幣性資產(chǎn)交換賬面上不確認(rèn)損益,但是在企業(yè)所得稅中需做視同銷售調(diào)整。

甲企業(yè)匯算清繳納稅調(diào)整:

提示,這里有一個(gè)非常有趣的現(xiàn)象:

如果甲企業(yè)處置了該設(shè)備取得了現(xiàn)金再去購(gòu)買乙公司的在建工程,則其處置固定資產(chǎn)賬務(wù)計(jì)入資產(chǎn)處置損益,無(wú)需填報(bào)視同銷售收入;或者該非貨幣性資產(chǎn)交換具有商業(yè)實(shí)質(zhì)且其公允價(jià)值能可靠計(jì)量,會(huì)計(jì)上計(jì)入了資產(chǎn)處置損益,也無(wú)需填報(bào)視同銷售收入。

但是用設(shè)備直接換取在建工程的,可以填報(bào)視同銷售收入和視同銷售成本,注意,視同銷售收入1000萬(wàn)元,可以增加業(yè)務(wù)招待費(fèi)以及廣宣費(fèi)的稅前扣除基數(shù)。

案例2:

甲企業(yè)用子公司A公司的股權(quán)投資于乙公司,取得了乙公司的30%股份,詳細(xì)情況如下:

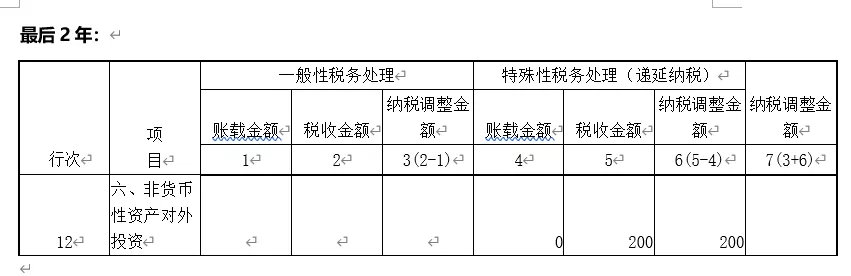

A公司股權(quán)賬面價(jià)值8000萬(wàn)元,經(jīng)評(píng)估公允價(jià)值10000萬(wàn)元;

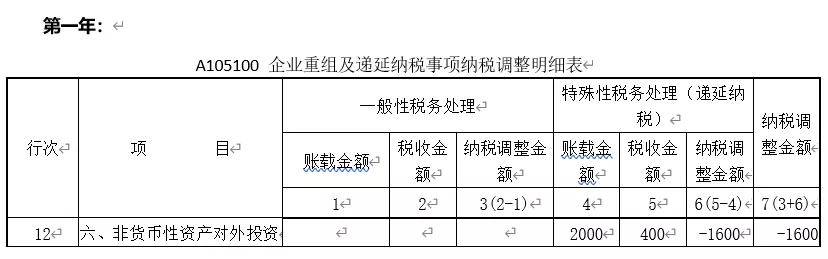

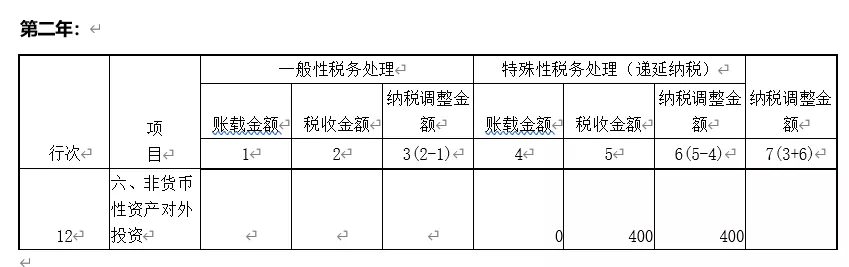

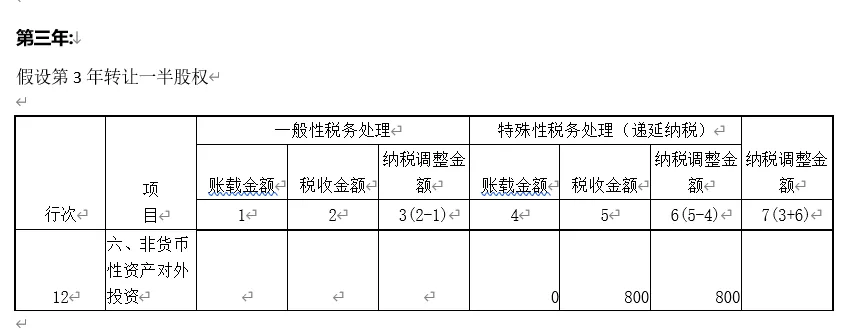

該非貨幣性資產(chǎn)符合財(cái)稅2014年116號(hào)文件(詳細(xì)文件附后)的規(guī)定,甲企業(yè)選擇5年均勻遞延政策。

甲企業(yè)賬務(wù)處理:

借:長(zhǎng)期股權(quán)投資——乙公司10000

貸:長(zhǎng)期股權(quán)投資——A公司8000

貸:投資收益2000

甲企業(yè)匯算清繳納稅調(diào)整:

案例3:

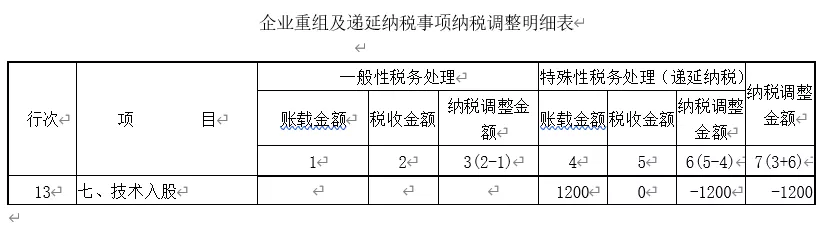

甲企業(yè)用自有專利技術(shù)投資于乙公司取得30%股份,詳細(xì)情況如下:

該技術(shù)原值1000萬(wàn)元,已經(jīng)累計(jì)攤銷200,經(jīng)評(píng)估公允價(jià)值2000萬(wàn)元

甲企業(yè)賬務(wù)處理:

借:長(zhǎng)期股權(quán)投資2000

借:累計(jì)攤銷200

貸:無(wú)形資產(chǎn)1000

貸:資產(chǎn)處置損益1200

甲企業(yè)該技術(shù)成果投資賬面上產(chǎn)生1200萬(wàn)元的損益,企業(yè)所得稅可以選擇遞延到股權(quán)轉(zhuǎn)讓時(shí)納稅。

甲企業(yè)匯算清繳納稅調(diào)整:

文件依據(jù)

◆《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》

第二十五條企業(yè)發(fā)生非貨幣性資產(chǎn)交換,以及將貨物、財(cái)產(chǎn)、勞務(wù)用于捐贈(zèng)、償債、贊助、集資、廣告、樣品、職工福利或者利潤(rùn)分配等用途的,應(yīng)當(dāng)視同銷售貨物、轉(zhuǎn)讓財(cái)產(chǎn)或者提供勞務(wù),但國(guó)務(wù)院財(cái)政、稅務(wù)主管部門另有規(guī)定的除外。

◆《財(cái)政部國(guó)家稅務(wù)總局關(guān)于非貨幣性資產(chǎn)投資企業(yè)所得稅政策問(wèn)題的通知》(財(cái)稅〔2014〕116號(hào))