如此返點有風險,股東高管需謹慎

時間:2020-06-28 12:49 編輯:長沙代理記賬

近年來,隨著國家稅收法律法規、司法解釋、稅收政策的不斷完善、“金稅三期”系統在全國范圍內的全面鋪開,稅務機關通過設定風險識別點、高風險預警等手段,聯合其他行政主管部門對稅務機關需要的信息進行傳遞與共享,實現對企業的全方位監控。在這種情況,合法合規的處理企業涉稅業務顯的尤為重要,以往曾經有過的一些不規范行為應當及時改正或避免,防止企業由于不規范經營引發的稅收風險給企業帶來災難性的后果。本文以實際經營的制藥企業為原型,其中涉及的稅收風險同樣適用于其他具有類似一種或多種經營情況的企業。

在國家醫改政策密集出臺的背景下,我國醫藥監管政策日益趨嚴格,特別是“兩票制”的實施,能有效減少藥品從藥廠到醫院的流通環節,在一定程度上降低了復雜的流通過程中增加的中間成本和財稅監管風險。但藥廠到醫藥公司再到醫院的藥品交易,仍然需要散布在全國各地的代理商來促成。由于此類代理商絕大多數都是以個人的身份提供服務,因此在交易的過程中,為了操作方便、規避納稅等目的,經常會采用虛開票、不合規發票列支成本等非常規的手段,將企業陷入面臨巨大法律風險的境地。其中涉及哪些稅收法律風險、如何避免,則需要由具有財、稅、法綜合知識體系的專業人員進行籌劃分析并予以解決。

下面通過示例,對“高開票”情況是否構成虛開增值稅專用發票罪、不合規發票入賬的稅收風險、以及以虛列支出的方式非法將資金據為己有的法律風險進行分析。

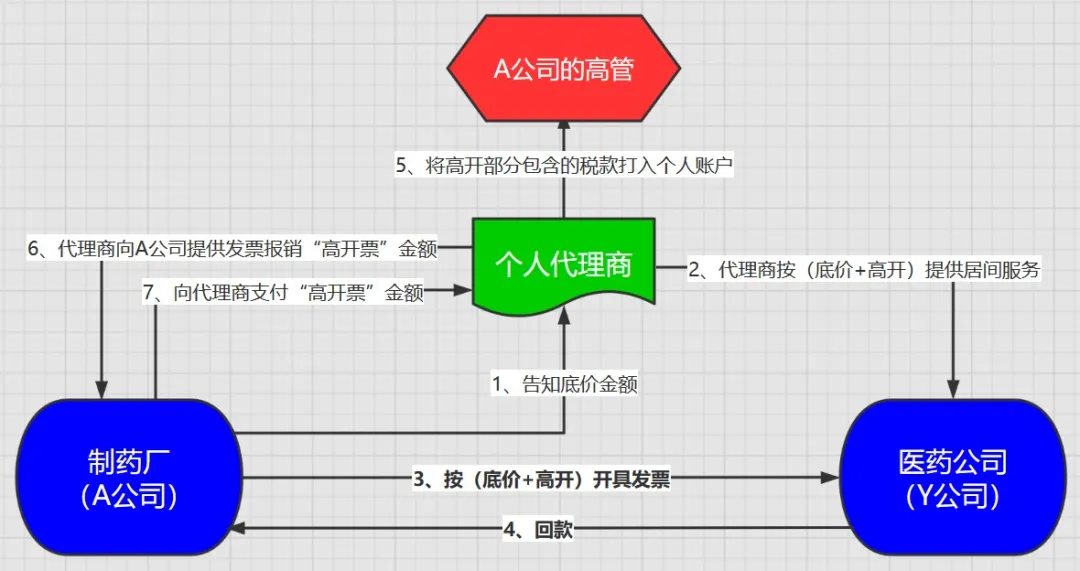

一、示例簡介

制藥廠(A公司)的招商人員負責在全國各地招募醫藥代理商,該代理商為A公司和醫藥公司(Y公司)提供買賣藥品的居間服務。A公司對外出售藥品的最低售價為100元,代理商聯系Y公司從A公司購買藥品,促成的合同價格是300元,由A公司同Y公司簽訂合同并向Y公司開具發票。

A公司與代理商約定,待Y公司支付藥品貨款后,由代理商將價格差額即200元中包含的增值稅款26元(有時大于這個金額)打入A公司高管的個人賬戶作為擔保,同時代理商向A公司提供與價差等額的各種發票,報銷后即可獲得傭金凈額174元。(流程中的各步驟圖示如下)

合同價格與最低價格的差額,即“高開票”金額有二個去向,一是代理商以支付“高開票”金額中增值稅款的方式打入高管的個人賬戶;二是剩余部分作為代理商賺得的傭金。

實務中更多的兩家公司溝通后,開票方以遠超過實際銷售的金額開票,受票方對超過實際銷售的部分給予金額不等的“開票費”。但示例由于中間代理商的存在使得情況變的相對復雜,因此該示例涉及開票方“有貨開票、金額不實”、不合規發票入賬抵減成本費用、高管職務侵占等一系列問題。

二、“高開票”的定性分析

對于“有貨開票、金額不實”的行為,是否構成虛開增值稅專用發票罪呢?

最高人民法院印發《關于適用<全國人民代表大會常務委員會關于懲治虛開、偽造和非法出售增值稅專用發票犯罪的決定>的若干問題的解釋》的通知(1996年10月17日、法發[1996]30號)規定(以下簡稱《決定》),具有下列行為之一的,屬于“虛開增值稅專用發票”:

(1)沒有貨物購銷或者沒有提供或接受應稅勞務而為他人、為自己、讓他人為自己、介紹他人開具增值稅專用發票;

(2)有貨物購銷或者提供或接受了應稅勞務但為他人、為自己、讓他人為自己、介紹他人開具數量或者金額不實的增值稅專用發票;

(3)進行了實際經營活動,但讓他人為自己代開增值稅專用發票。

顯然,按《決定》中規定的范圍,示例中的行為是有貨物購銷但為他人開具金額不實的增值稅專用發票,屬于“虛開增值稅專用發票”的情形。通常,虛開發票具有隱蔽性,單獨從增值稅專用發票在財務賬目上的軌跡看可能無法全面反映交易的真實信息,往往需要結合企業的產品供應鏈、生產作業流程、銷售業務上下游的資金流向、頻繁的往來賬調整等情況來綜合判斷經濟業務的實質,以避免利用常規的業務形式掩蓋真實的交易目的。

示例中,從A公司后續的與該銷售業務密切相關的資金流向看,“高開票”金額的實質是為了向代理商支付傭金而“留空”,開出的發票金額并不是實際產品交易的金額,該筆業務虛增了企業的銷售收入和銷售費用,但并沒有增加利潤和現金流量,使得財務報表上反映出的銷售利潤率小于實際的水平。

- 上一篇:疫情防控稅收優惠政策熱點問答(第十三期)

- 下一篇:涉稅法律業務的常見類型與識別方法