涉稅法律業(yè)務(wù)的常見(jiàn)類(lèi)型與識(shí)別方法

時(shí)間:2020-06-28 14:10 編輯:長(zhǎng)沙代理記賬

伴隨著國(guó)家市場(chǎng)管理的專(zhuān)業(yè)化和系統(tǒng)化水平的提升,企業(yè)(主)在投資經(jīng)營(yíng)決策、處理各類(lèi)糾紛過(guò)程中所需平衡的因素越來(lái)越多,在購(gòu)買(mǎi)法律服務(wù)時(shí)越來(lái)越傾向選擇能夠站在多專(zhuān)業(yè)維度、統(tǒng)籌設(shè)計(jì)解決方案的律師,其中財(cái)稅專(zhuān)業(yè)知識(shí)在法律服務(wù)中的運(yùn)用越來(lái)越廣泛,文中暫且以“涉稅法律業(yè)務(wù)”來(lái)統(tǒng)稱(chēng)。

但在法律服務(wù)過(guò)程中恰當(dāng)運(yùn)用財(cái)稅專(zhuān)業(yè)技能確非易事,除了知識(shí)背景的差異外,更為重要的是經(jīng)驗(yàn)壁壘。筆者嘗試結(jié)合在稅務(wù)師事務(wù)所及律師事務(wù)所的工作經(jīng)驗(yàn),圍繞財(cái)稅專(zhuān)業(yè)知識(shí)在法律服務(wù)中的運(yùn)用這一話題談一談個(gè)人見(jiàn)解。

01

涉稅專(zhuān)業(yè)服務(wù)需求簡(jiǎn)析

筆者從外部環(huán)境、當(dāng)前需求和市場(chǎng)供應(yīng)3個(gè)維度來(lái)對(duì)企業(yè)的涉稅專(zhuān)業(yè)服務(wù)需求進(jìn)行一個(gè)簡(jiǎn)要分析,以幫助各位律師朋友建立起對(duì)涉稅專(zhuān)業(yè)服務(wù)市場(chǎng)的一個(gè)初步認(rèn)識(shí)。

(一)外部環(huán)境變化帶來(lái)的稅務(wù)挑戰(zhàn)

財(cái)稅在企業(yè)經(jīng)營(yíng)決策中所占比重的上升與稅收征管環(huán)境的變化密切相關(guān)。這一環(huán)境變化的影響大抵可總結(jié)為以下幾點(diǎn):

1.政策調(diào)整加速要求響應(yīng)準(zhǔn)確及時(shí)

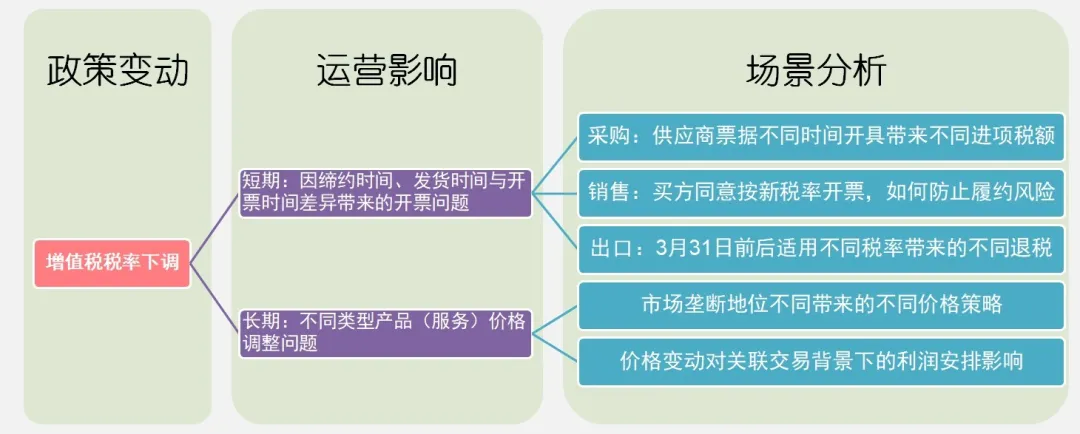

(1)國(guó)內(nèi)經(jīng)濟(jì)環(huán)境復(fù)雜背景下,“稅”作為一種經(jīng)濟(jì)宏觀調(diào)控手段被更加頻繁的使用,由此導(dǎo)致稅收政策變化頻發(fā),政策加速變化對(duì)企業(yè)響應(yīng)及時(shí)性和準(zhǔn)確性提出了很高的要求。以2019年增值稅稅率變化對(duì)企業(yè)定價(jià)政策的影響來(lái)舉例:

2.征管能力增強(qiáng)擴(kuò)大風(fēng)險(xiǎn)敞口

稅務(wù)機(jī)關(guān)的稅收征管能力在近年來(lái)有了明顯的增強(qiáng),除了強(qiáng)化人才隊(duì)伍建設(shè)、促進(jìn)國(guó)際征管交流等因素外,企業(yè)感覺(jué)最為直接明顯的主要是2點(diǎn):

(1)不斷提升信息技術(shù)的使用比重在提高征管效率的同時(shí),也顯著壓縮了人為暗箱操作的空間;

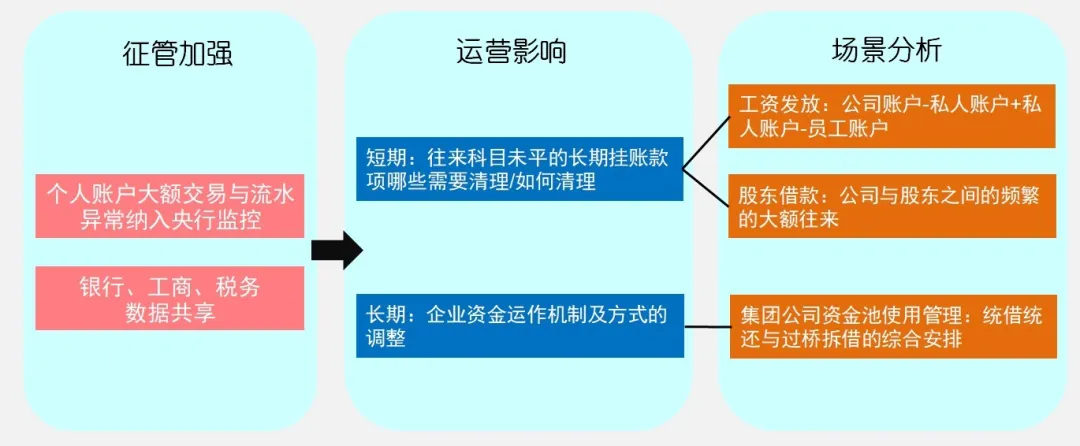

(2)各類(lèi)數(shù)據(jù)共享的推進(jìn)明顯增強(qiáng)了稅務(wù)機(jī)關(guān)的風(fēng)險(xiǎn)預(yù)警和識(shí)別能力,包括①?lài)?guó)地稅合并、②關(guān)聯(lián)部門(mén)(銀行、工商)間數(shù)據(jù)共享、③跨境數(shù)據(jù)交換等。

關(guān)于這一點(diǎn),舉個(gè)大家較為熟悉的例子即可明白:

3.商業(yè)創(chuàng)新頻出呼喚管理優(yōu)化

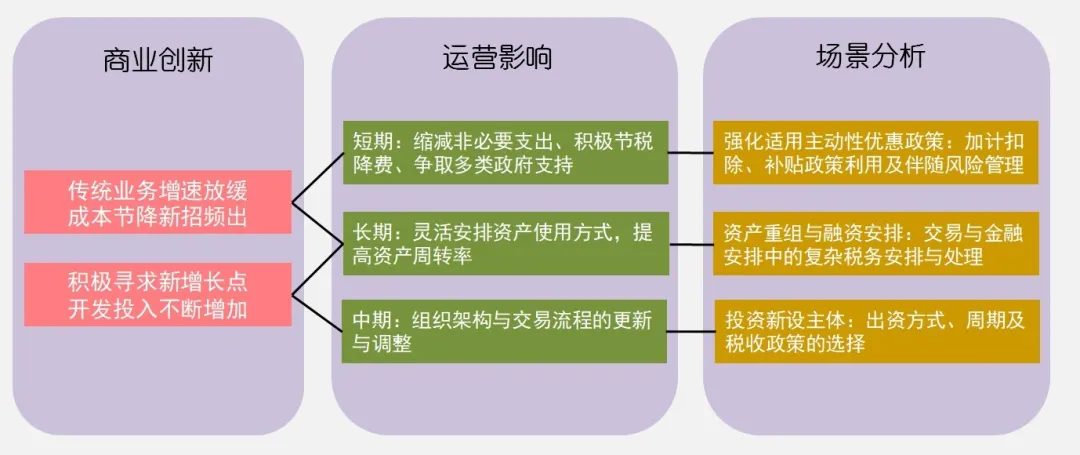

在經(jīng)濟(jì)下行壓力大增的當(dāng)下,很多企業(yè)都在積極實(shí)施重大調(diào)整動(dòng)作,長(zhǎng)沙工商代辦,創(chuàng)新圖存、創(chuàng)新圖強(qiáng),大抵包括:(1)壓縮“問(wèn)題”與“瘦狗”業(yè)務(wù),轉(zhuǎn)移拓展新業(yè)務(wù)領(lǐng)域、(2)嘗試新商業(yè)模式、(3)開(kāi)展技術(shù)(管理)升級(jí)。舉例如下:

(二)企業(yè)常見(jiàn)的涉稅服務(wù)需求

企業(yè)在日常經(jīng)營(yíng)活動(dòng)過(guò)程中的涉稅事項(xiàng)主要包括2種:

1.依法應(yīng)當(dāng)履行的會(huì)計(jì)核算與納稅申報(bào)義務(wù),突出的表現(xiàn)在一些常規(guī)的程序性事項(xiàng)方面;

2.在日常經(jīng)營(yíng)活動(dòng),尤其是重大經(jīng)營(yíng)決策過(guò)程中,基于商業(yè)或稅收利益考量而特別處理的事項(xiàng)。

由前述兩類(lèi)涉稅事項(xiàng)衍生出的涉稅專(zhuān)業(yè)服務(wù)需求可大致總結(jié)概括為以下4類(lèi):

1.代理申報(bào)業(yè)務(wù)

典型的諸如工商注銷(xiāo)代辦(清稅)、代理申報(bào)(個(gè)人)所得稅、海關(guān)報(bào)關(guān)等。此類(lèi)服務(wù)并不能給企業(yè)產(chǎn)生直接經(jīng)濟(jì)效益,本質(zhì)上是代企業(yè)完成法定(或征管慣例所致)的程序性事項(xiàng)。

2.涉稅鑒證業(yè)務(wù)

此類(lèi)業(yè)務(wù)突出體現(xiàn)在“報(bào)告”上,典型的包括所得稅匯算清繳報(bào)告、土地增值稅清算報(bào)告、研發(fā)費(fèi)用加計(jì)扣除報(bào)告、資產(chǎn)損失專(zhuān)項(xiàng)鑒證報(bào)告、高新技術(shù)企業(yè)及其他項(xiàng)目申報(bào)中所需的專(zhuān)項(xiàng)鑒證報(bào)告等。

此類(lèi)業(yè)務(wù)的存在基礎(chǔ),實(shí)際上是稅務(wù)機(jī)關(guān)平衡自身執(zhí)法風(fēng)險(xiǎn)的內(nèi)在需求外溢而產(chǎn)生的,如不考慮其中的籌劃因素,本身并不能給企業(yè)創(chuàng)造直接經(jīng)濟(jì)效益。

3.常規(guī)咨詢(xún)業(yè)務(wù)

這里的“常規(guī)”與業(yè)務(wù)簡(jiǎn)單、復(fù)雜無(wú)關(guān),而是指通常與企業(yè)主營(yíng)業(yè)務(wù)的日常管理密切相關(guān),通常是在企業(yè)既有的商業(yè)架構(gòu)、業(yè)務(wù)安排和基本制度基礎(chǔ)上開(kāi)展工作,對(duì)企業(yè)來(lái)說(shuō)“常規(guī)”。典型的包括常規(guī)稅務(wù)咨詢(xún)、財(cái)務(wù)咨詢(xún)、財(cái)稅專(zhuān)業(yè)培訓(xùn)、狹義上的稅務(wù)籌劃、境外稅收政策調(diào)查、內(nèi)部控制咨詢(xún)服務(wù)等,甚至包括部分稅務(wù)稽查應(yīng)對(duì)、稅務(wù)聽(tīng)證服務(wù)。

4.復(fù)合咨詢(xún)業(yè)務(wù)

這里的“復(fù)合”是指專(zhuān)業(yè)復(fù)合,即妥善處理相關(guān)事項(xiàng)需要統(tǒng)籌考慮多種因素,具有可執(zhí)行性的解決方案產(chǎn)生自多專(zhuān)業(yè)維度的利益平衡,財(cái)稅只是其中的因素之一,甚至不是主要因素。這里的“咨詢(xún)”是廣義上的咨詢(xún)服務(wù),包括律師擅長(zhǎng)的訴訟業(yè)務(wù)。