初始費與已承諾商品是否相關的會計確認

時間:2019-08-29 21:59 編輯:長沙代理記賬

企業會計準則指南有一非常有意思的“無需退回的初始費”,這是條有關初始費與已向客戶轉讓已承諾的商品是否相關的特定交易會計處理問題。

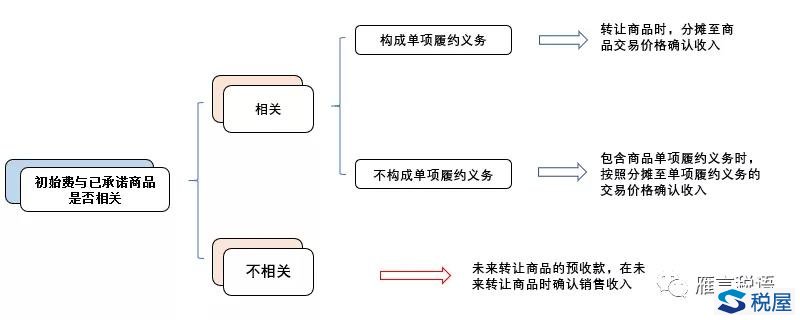

企業在合同開始日(鄰近合同開始日)向客戶收取的無需退回的初始費,通常包括人會費、接駁費、初裝費等。企業收取該初始費時,應當評估該初始費是否與向客戶轉讓已承諾的商品相關。初始費與客戶轉讓已承諾商品相關性的會計處理如下圖所示:

初始費與已承諾商品相關

無需退回的初始費與向客戶轉讓已承諾的商品相關,且該商品構成單項履約義務的,企業應當在轉讓該商品時,按照分攤至該商品的交易價格確認收入;該初始費與向客戶轉讓已承諾的商品相關,但該商品不構成單項履約義務的,企業應當在包含該商品的單項履約義務履行時,按照分攤至該單項履約義務的交易價格確認收入。

初始費與已承諾商品無關

該初始費與向客戶轉讓已承諾的商品不相關的,即該初始費應當作為未來將轉讓商品的預收款,在未來轉讓該商品時確認為收入。

合同負債,是指企業已收或應收客戶對價而應向客戶轉讓商品的義務,如企業在轉讓承諾的商品之前已收取的款項。企業因轉讓商品收到的預收款適用收入準則進行會計處理時,不再使用“預收賬款”科目及“遞延收益”科目。

企業收取了無需退回的初始費且為履行合同應開展初始活動,這些活動本身并沒有向客戶轉讓已承諾的商品的,例如,企業為履行會員健身合同開展了一些行政管理性質的準備工作,該初始費與未來將轉讓的已承諾商品相關,應當在未來轉讓該商品時確認為收入,長沙公司注冊,企業在確定履約進度時不應考慮這些初始活動;企業為該初始活動發生的支出應當按照合同成本部分的要求確認為一項資產或計入當期損益。

授予續約選擇權

當企業向客戶授予了續約選擇權,且該選擇權向客戶提供了重大權利時,這部分收入確認的期間將可能長于初始合同期限。重大權利在特殊事項的“對于附有客戶額外購買選擇權的銷售”當中出現過。在初始費事項上,筆者認為:續約選擇權是否為重大權利表現為客戶只有在訂立了一項合同的前提下才取得了該選擇權,并且客戶行使該選擇權能夠享受到超過初始合同規定的期限,那么通常認為該項續約選擇權向客戶授予了重大權利。

案例:(根據《準則指南》改編)

果果公司經營一家會員制健身俱樂部。果果公司與菠蘿公司簽訂了為期2年的合同,客戶入會之后可以隨時在該俱樂部健身。除俱樂部的年費2500元之外,果果公司還向客戶收取了80元的入會費,用于補償俱樂部為客戶進行注冊登記、準備會籍資料以及制作會員卡等初始活動所花費的成本。甲公司收取的入會費和年費均無需返還。

【分析】本例中,甲公司承諾的服務是向客戶提供健身服務,而果果公司為會員入會所進行的初始活動并未向客戶提供其所承諾的服務,而只是一些內部行政管理性質的工作。因此,果果公司雖然為補償這些初始活動向客戶收取了50元入會費,但是該入會費實質上是客戶為健身服務所支付的對價的一部分,故應當作為健身服務的預收款,與收取的年費一起在2年內分攤確認為收入。初始活動發生的支出作為“取得合同發生成本”或者記入當期損益。

借:銀行存款 2580

貸:合同負債 2433.96

應交稅費——應交增值稅(銷項稅額) 146.04