企業重組改制稅收政策梳理及并購重組稅務盡職調查要覽

時間:2019-09-12 02:10 編輯:長沙代理記賬

編者按:近日,為規范企業在重組改制過程中正確適用稅收政策,降低涉稅風險,國家稅務總局官方網站公布了由財政部稅政司以及國家稅務總局政策法規司聯合匯編的企業重組改制稅收政策文件,系統的列舉了企業在重組改制過程中涉及到的各稅種以及稅收規范性文件。另外,并購重組是搞活企業、盤活資產的重要途徑。近年來,隨著并購數量的劇增和并購金額的增大,稅務問題已經成為很多企業在進行并購重組時相當重視卻又存在頗多誤區的問題,究其原因主要是涉稅違法犯罪帶來的后果比較嚴重。因而,在并購重組中,當然少不了對目標企業的稅務問題進行盡職調查,稅務盡職調查能夠幫助并購方評估目標企業在涉稅事項上的風險以及可操作性籌劃方案。

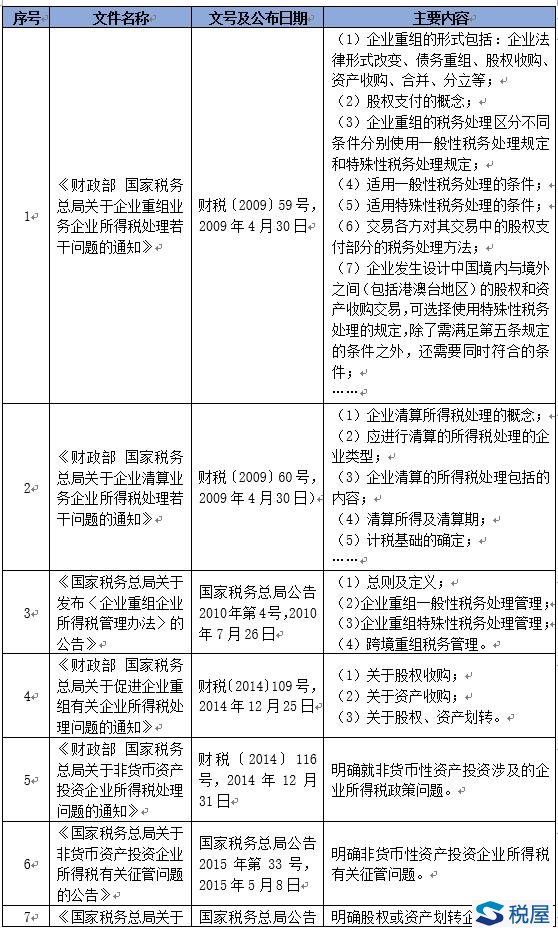

一、企業重組改制稅收政策匯編

(一)企業所得稅

稅屋提示——被遮擋的部分為:企業所得稅征

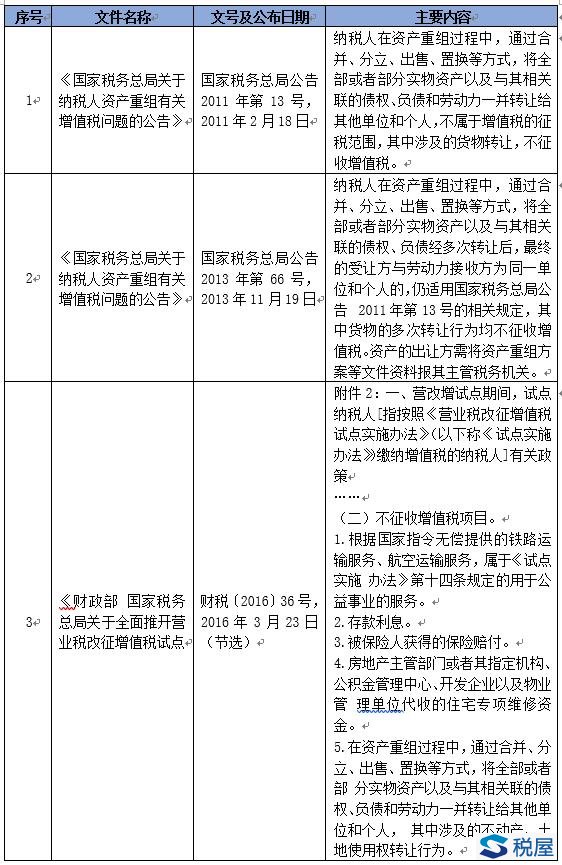

二、增值稅

稅屋提示——被遮擋的部分為:不動產、土

三、契稅

四、土地增值稅

五、印花稅

稅屋提示——被遮擋的部分為:據的印花稅

二、并購重組業務稅務盡職調查要點

(一)稅務盡職調查的概念

稅務盡職調查是指投資方在與目標企業達成初步合作意向后,經協商一致,由稅務律師接受投資方的委托,在遵循勤勉盡責、誠實守信原則的基礎上,對目標企業一切與本投資有關的稅務事項進行調查,形成有助于投資方進行談判磋商、做出投資決策的報告性文件,最終使投資方能夠充分確信:目標企業與本投資有關的重大稅務事項不存在顯著的法律風險。

(二)稅務盡職調查的主要內容及稅法風險識別

1、目標企業納稅主體概況

(1)調查內容

包括:a.納稅主體資格;

b.內部組織結構及管理制度;

c.外部組織結構及關聯關系;

d.主要經營情況。

(2)稅法風險識別

a.目標企業是否依法履行各項稅收征管的程序性義務,稅務登記、賬簿憑證管理、稅務檔案管理以及稅務資料的準備和報備等涉稅事項是否符合稅法規定;

b.目標企業的財務會計制度、崗位設置是否符合會計法、稅法規定;

c.目標企業的會計、發票使用等崗位職責設置是否合理,稅務風險內控機制是否建立、完善;

d.目標企業的財務管理崗位職責設置是否合理,財務管理機制、財務風險內控機制是否建立、完善;

e.目標企業的重大經營決策和日常經營活動是否考慮稅收因素的影響;

f.目標企業是否設置稅務風險管理組織機構,崗位及職責的設置是否合理,是否具有稅務風險識別、評估機制及稅務風險控制和應對機制,涉稅員工的職業操守和專業勝任能力。

2、目標企業適用的稅收政策

(1)調查內容

包括:a.目標企業主要經營活動所涉及的主要稅種的全國性稅收法律、法規、規章及政策性規定;

b.目標企業主要經營活動所涉及的主要稅種的所在省、自治區、直轄市及所在地市的稅收政策性規定;

c.目標企業主要經營活動所涉及的主要稅種的全國性稅收政策近三年的重大變化;(4)目標企業主要經營活動所涉及的主要稅種的所在地稅收政策近三年的重大變化;(5)目標企業的稅種及稅收政策與投資方之間的差異。

(2)稅法風險識別

a.目標企業所涉及各稅種的納稅義務復雜化程度;

b.目標企業所適用的全國性稅收政策是否存在潛在的重大變化;

c.目標企業所適用的地方性稅收政策是否存在潛在的重大變化;

d.目標企業所適用的稅收政策與投資方所適用的稅收政策存在的主要差異及對雙方的影響;

e.目標企業所適用的稅收政策本身是否存在不具體、不明確、爭議較多等問題。

3、目標企業涉及稅種的繳納情況及主要稅種的風險點排查

(1)調查內容

包括:a.目標企業所涉及的全部稅種;

b.目標企業涉及稅種的應納稅額;

c.目標企業涉及稅種的實際繳納情況。