國內稅收法律法規對房地產信托投資基金的影響分析

時間:2019-09-12 07:50 編輯:長沙代理記賬

房地產信托投資基金(RealEstateInvestmentTrust,以下簡稱“REITs”),是一種以發行憑證匯集投資者的資金,委托投資機構進行投資經營管理,將大部分的募集資金投向房地產資產以獲取收益,并將投資綜合收益分配給投資者的一種信托基金。標準的REITs具有流動性高、資產組合豐富、稅收優惠、高分紅等長期回報率高等優勢。但由于中國缺乏針對REITs的專門的稅收政策導致成立標準化REITs產生的稅務成本較高,從而使得標準化的REITs在中國發展緩慢。

一、引言

自20世紀60年代全球第一只REITs在美國誕生以來,RE⁃ITs作為房地產行業重要的融資渠道在歐、美、日等國家和地區迅速增長,其規模、影響和市場接受度均得到長足發展。根據全美房地產投資信托基金協會(NAREIT)數據,截至2016年6月,全美發行上市的REITs產品超過222只,市值首次超過萬億美元水平,達到1.06萬億美元。與西方國家成熟的市場相比,REITs在中國的發展則顯得相對遲緩。

自2005年越秀房產信托基金在香港證券交易所上市以來,截至目前僅僅有4只與國內房地產物業相關的REITs在香港證券交易所上市并尚在交易(香港證券交易所目前共有10只REITs在交易),而中國大陸則尚未發行過標準的REITs,目前上市的均為類REITs或準RE⁃ITs。我國一直在探索REITs在中國的發展,但發展緩慢,過程中也形成了各種非標準的REITs,究其原因,是我國在針對RE⁃ITs稅收法律法規的不完善所導致。

二、REITs的結構

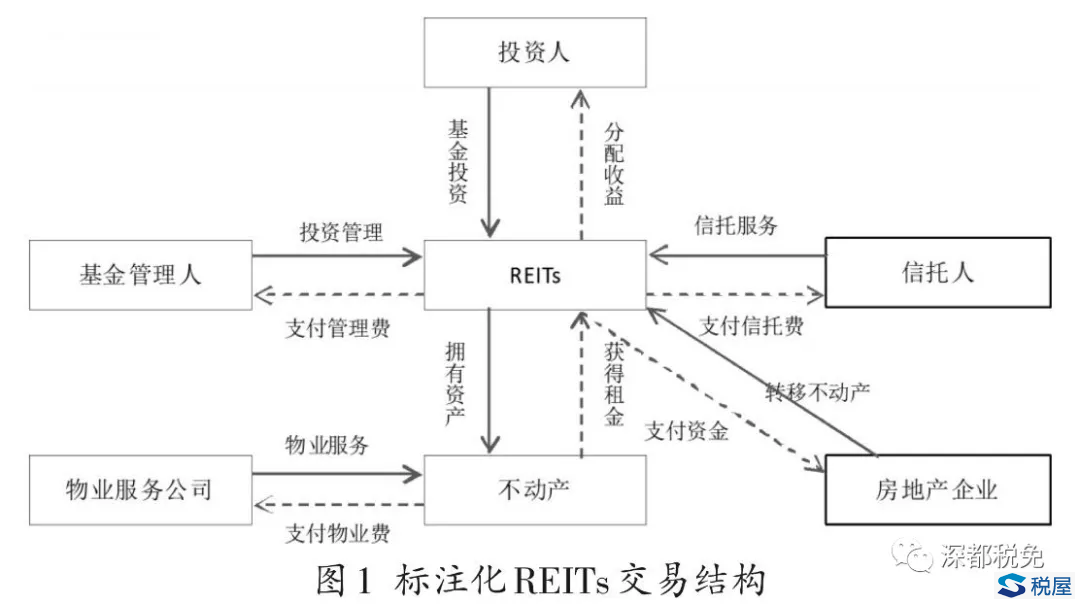

標準化的REITs一般通過房地產企業將不動產轉移給RE⁃ITs,由REITs管理人提供投資管理服務、由物業服務公司對資產提供物業服務,REITs獲得不動產的租金收益,長沙代理記賬,投資人則通過認購基金份額進行投資并獲得分配收益(如圖1)。

從圖1可以看出,標準化REITs在設置底層資產時,房地產企業通過轉移不動產的方式使得REITs獲得資產,REITs投資人獲得穩定的投資回報的同時房地產企業實現了退出,將房地產行業傳統的“開發-持有-運營”的經營模式改變為“開發-運營-退出”模式。然而,由于國內稅收法律法規的限制,房地產企業通過標準化REITs轉移旗下不動產以實現輕資產運營在當下的稅收環境下受到極大影響。

三、國內稅收法律法規對REITs的影響

不同于REITs市場發達的美國、日本和新加坡針對REITs交易結構各環節設定了特有的稅收優惠,而國內并未針對RE⁃ITs推出實質性的稅收優惠措施。在整個標準化REITs交易結構中,房地產公司按照國內目前的稅制,主要涉及以下稅種:

(一)企業所得稅

國內房地產市場高速蓬勃發展后,房地產企業將不動產轉移至REITs時產生的收益大于不動產原賬面價值,在房地產企業層面需要繳納企業所得稅;在REITs運營期間,由于獲得不動產的租金收益而在REITs層面產生企業所得稅;其后,在基金分配收益予投資人時,投資人由于獲得分配收益而需要在投資人層面繳納所得稅,這就導致不動產產生的租金收入既在REITs層面繳納所得稅又在投資人層面繳納所得稅,形成雙重課稅的問題。

(二)土地增值稅

由于作為REITs收益來源的底層資產一般為商業地產,在房地產企業轉移不動產過程中,將產生大額的土地增值稅。而目前相關針對土地增值稅免征的文件中,并未將與REITs取得相關不動產的資產轉移列為土地增值稅免征范圍。

(三)契稅

在標準化的REITs交易結構中,房地產企業將資產轉移予REITs,導致不動產所有權發生變更,基金獲得不動產的產權從而需要繳納契稅,而在相關針對契稅免征的文件中,也并未將REITs取得不動產列為契稅免征范圍。

(四)增值稅

在房地產企業轉移不動產時,需按照轉移不動產獲得的對價繳納增值稅。對于印花稅、房產稅等稅種,無論是標準化的REITs還是中國的類REITs都需要交納印花稅和房產稅。綜上所述,在中國目前的稅收政策下影響房地產企業標準化REITs發展的主要因素是不動產轉移過程中產生的企業所得稅、土地增值稅、契稅和增值稅。

四、國內REITs稅收制度的建議

為促進金融創新,拓寬企業的融資渠道,發展國內的標準REITs,對國內關于REITs的稅收政策的建議是針對房地產公司因轉讓不動產收益權成立REITs的不動產轉移行為制定所得稅、土地增值稅等稅種的稅收優惠制度,對運營環節的租金收益實施單向繳稅避免雙重納稅。