資管產品究竟合并還是分開算稅

時間:2019-09-18 12:39 編輯:長沙代理記賬

資管增值稅新政2018年1月1日已經實施,在實施的過程中,我們不斷碰到客戶咨詢我們這樣一個問題,根據《財政部稅務總局關于資管產品增值稅有關問題的通知》(財稅【2017】56)的第四條的規定:管理人可選擇分別或匯總核算資管產品運營業務銷售額和增值稅應納稅額。那資管產品的管理人在計算產品增值稅時,究竟是應該按單個產品分別計算增值稅還是將所有產品匯總繳納增值稅呢?目前,從財稅的文件來看,分別計算和合并計算在稅法上都是合規的,所以,企業比較困惑。對于這個問題,我們在給我們相關客戶做資管增值稅專項服務時,提出了相關的專業建議。

資管產品分別和合并計算繳納增值稅實際只是涉及到金融商品轉讓正負差的問題,利息則不受影響。因為利息只有正數沒有負數,且利息也不能和金融商品轉讓的負差相抵。因此,資管產品利息的增值稅無論是分開計算還是合并計算,最終的結果都是一樣的。有影響的主要是金融商品轉讓的正負差合并計算時的相互彌補問題。我們可以通過一個案例看一下:

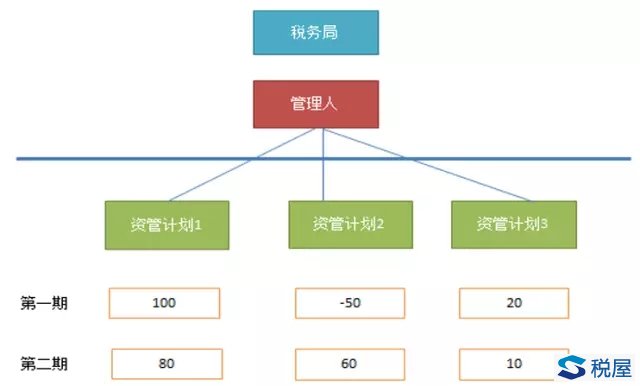

對于這個資管計劃管理人,假設有三個資管計劃,資管計劃1第一個納稅期(簡稱第一期)金融商品轉讓盈利100,資管計劃2虧損50,資管計劃3盈利20。首先,無論管理人分開計算產品增值稅還是合并計算產品增值稅,根據監管機構的要求,每個產品必須獨立核算、獨立做賬,長沙工商稅務,那也應該獨立算稅,否則無法清算。

分開計算

在這種方式下,管理人應該按照120繳納增值稅及附加稅。具體的資金清算是資管計劃1將100對應的增值稅金及附加給管理人,資管計劃3將20對應的增值稅金及附加給管理人,資管計劃2虧損,不交稅。管理人拿到120對應的增值稅金和附加后直接交給稅務局,管理人和資管計劃之間的稅金結算賬戶不留存任何余額。

合并計算

在合并計算下,每個產品還是單獨計算繳納增值稅。資管計劃1將100對應的增值稅金及附加給管理人,資管計劃3將20對應的增值稅金及附加給管理人,資管計劃2虧損,無須給管理人任何稅金。但是,在管理人層面,我將資管計劃1、2、3合并在一起計算,那這個納稅期我只有70的盈利,而不是120的盈利。因此,我合并計算后只向稅務局繳納70盈利部分對應的增值稅金和附加,剩余50部分的增值稅金及附加留在管理人賬戶上。但是,到第二個納稅期,資管計劃1將80對應的增值稅金及附加給管理人,資管計劃3將10對應的增值稅金及附加給管理人,但是資管計劃2當期盈利60,上一期有50的虧損可以彌補,實際產品層面只有10的盈利,則資管計劃2第二期只需要向管理人上交10部分對應的增值稅金及附加。此時,在管理人層面,計算的當期盈利是150,但當期資管計劃只交來了100盈利對應的增值稅金及附加,但上期我賬面還留有50盈利對應的稅金及附加,正好一起交給稅務局。交完后,管理人和資管計劃稅金清算戶中也沒有余額。

但是,在這種方式下,考慮到不同資管計劃之間有不同的期限,有些資管計劃虧損后就到期了,還有跨年度虧損作廢的影響等。合并計算導致的一個結果就是,在運行一段時間后,在管理人賬戶上一定有保留一個稅金的結余金額,這個金額根本無法對應到資管產品,也說不清屬于產品的還是管理人的。

正是基于這樣的原因,我們在給客戶提供專業咨詢服務的時候,對于基金公司,特別是公募基金公司,我們是強烈建議一定要采用分別計算的模式。因此,雖然合并計算和分開計算在稅法上都可以,但是基于監管的規則,資管產品和管理人自營要分離,不同資管產品之間也要分開核算,且不能產生相互交易,這個是監管紅線。我們在考慮繳稅方式時,一定要考慮監管合規問題。我們給我們客戶說明了,合并計算實際按監管口徑來看,你產生的結余是因為你將不同資管產品之間盈虧互抵,產生了不同資管產品之間的交易,這種是不符合監管要求的。而且這種稅金的結余根本說不清權屬的歸屬,既無法分配到產品,直接并入管理人收入更加違規。有些管理人說,我能不能把這個作為資管產品稅收合規風險準備金,在我產生滯納金和罰款用這個余額。我們綜合評估后認為,什么樣的準備金要計提,用于什么目的,公募基金應該嚴格有監管規定,不能私自做。所以,基于如上考慮,公募基金是肯定不能采用合并計算繳納增值稅這種方式的。

- 上一篇:股權激勵的涉稅處理

- 下一篇:甲供工程業務的兩種合同簽訂方法的涉稅分析及合同簽訂要點