“舊”不相同,“征”不一樣

時間:2019-09-19 11:36 編輯:長沙代理記賬

一、何謂自己使用過的97.html">固定資產(chǎn)

財稅(2009)9號所稱自己使用過的固定資產(chǎn),是指納稅人根據(jù)財務(wù)會計制度已經(jīng)計提折舊的機(jī)器設(shè)備等動產(chǎn),不包括房屋、建筑物。

銷售使用過的房屋、建筑物,根據(jù)《國家稅務(wù)總局關(guān)于發(fā)布<納稅人提供不動產(chǎn)經(jīng)營租賃服務(wù)增值稅征收管理暫行辦法>的公告》(國家稅務(wù)總局公告2016年第16號)進(jìn)行涉稅處理,簡易計稅按5%,一般計稅按11%(2018.5.1后按10%)計算銷項稅額。

二、使用過的固定資產(chǎn)、使用過的物品、舊貨的區(qū)別

使用過的固定資產(chǎn)、自己使用過的物品、舊貨的區(qū)別

使用過的固定資產(chǎn)、自己使用過的物品、舊貨的區(qū)別

1、已使用過的固定資產(chǎn),是指納稅人根據(jù)財務(wù)會計制度已經(jīng)計提折舊的固定資產(chǎn)。(財稅〔2008〕170號)

2、自己使用過的物品,是指價值較小,不作為固定資產(chǎn)管理并核算的包裝物等其他低值易耗品。

3、舊貨,是指進(jìn)入二次流通的具有部分使用價值的貨物(含舊汽車、舊摩托車和舊游艇),但不包括自己使用過的物品。(財稅〔2009〕9號)

舊貨購進(jìn)是為了再銷售,納稅人未使用,未在會計上作計提折舊處理。

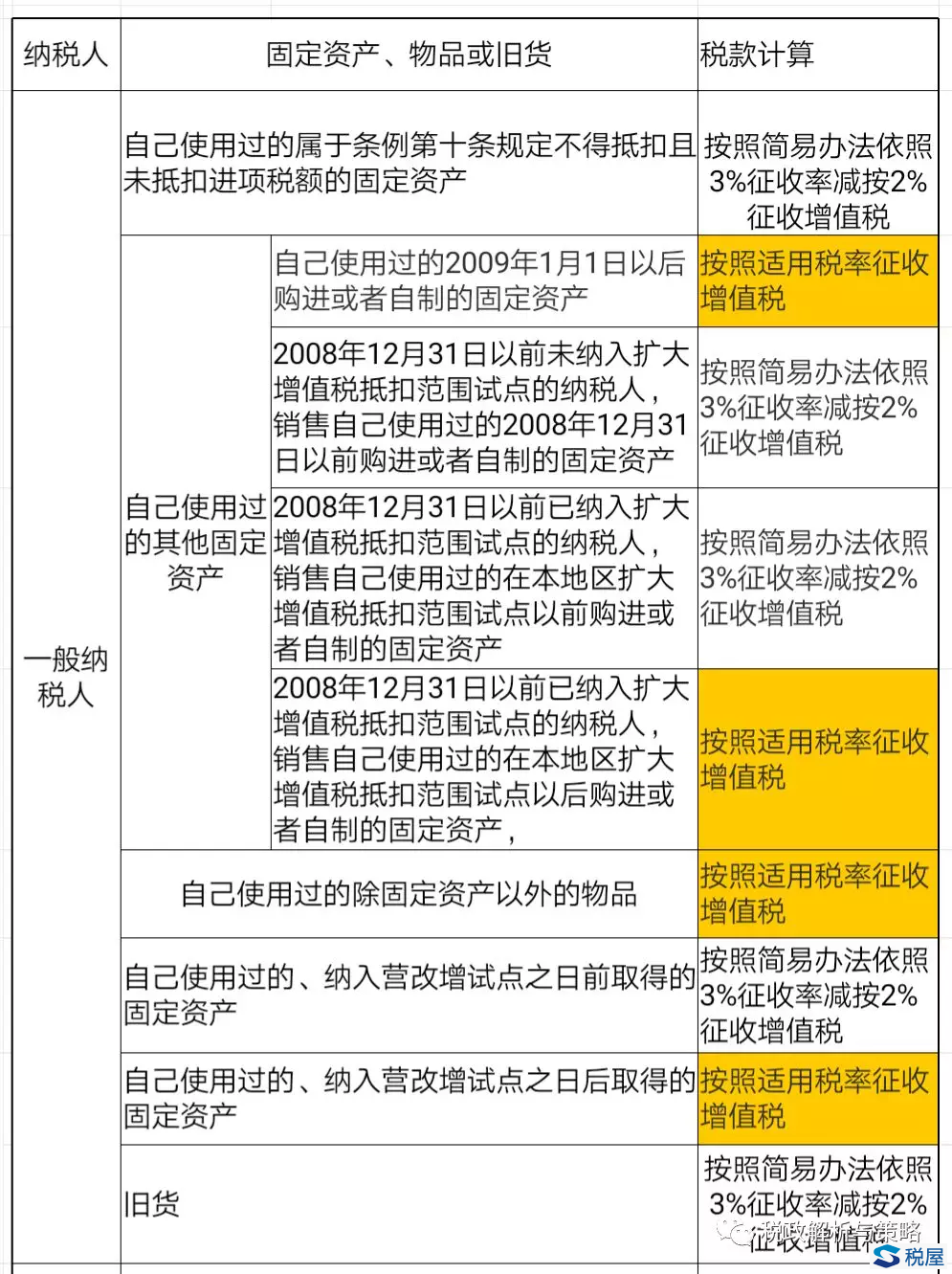

三、稅款計算的區(qū)別

不同納稅人銷售不同固定資產(chǎn)、物品或舊貨,其稅款計算的區(qū)別。

1、按照簡易辦法依照3%征收率減按2%征收增值稅的有:

(1)自己使用過的屬于條例第十條規(guī)定不得抵扣且未抵扣進(jìn)項稅額的固定資產(chǎn);

(2)2008年12月31日以前未納入擴(kuò)大增值稅抵扣范圍試點的一般納稅人,銷售自己使用過的2008年12月31日以前購進(jìn)或者自制的固定資產(chǎn);

(3)2008年12月31日以前已納入擴(kuò)大增值稅抵扣范圍試點的一般納稅人,銷售自己使用過的在本地區(qū)擴(kuò)大增值稅抵扣范圍試點以前購進(jìn)或者自制的固定資產(chǎn);

(4)一般納稅人銷售自己使用過的、納入營改增試點之日前取得的固定資產(chǎn);

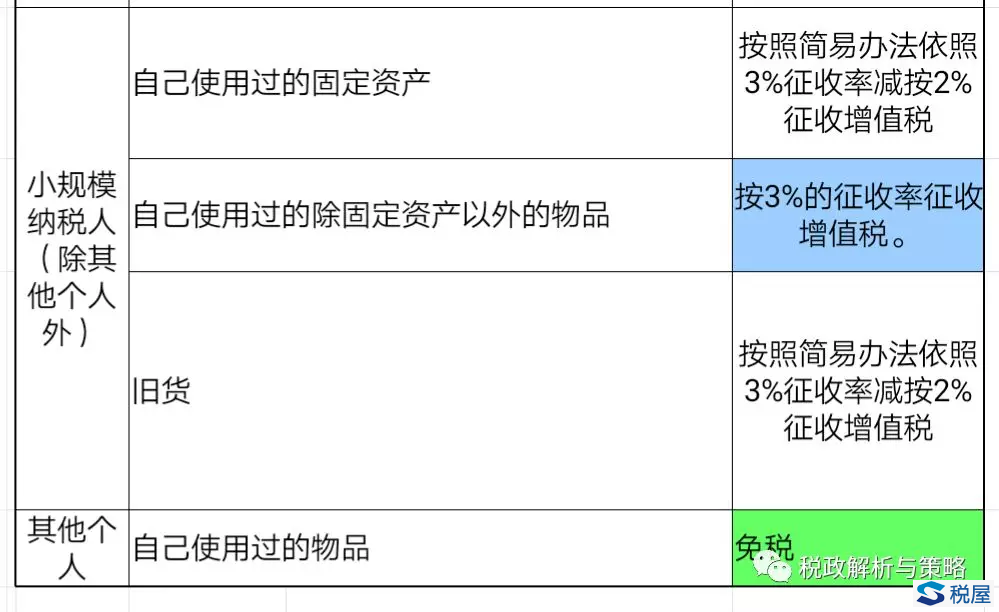

(5)小規(guī)模納稅人(除其他個人外)銷售自己使用過的除固定資產(chǎn)以外的物品;

(6)一般納稅人銷售舊貨,按照簡易辦法依照3%征收率減按2%征收增值稅;

(7)小規(guī)模納稅人(除其他個人外)銷售舊貨,按照簡易辦法依照3%征收率減按2%征收增值稅;

2、按照適用稅率征收增值稅的有:

(1)一般納稅人銷售自己使用過的2009年1月1日以后購進(jìn)或者自制的固定資產(chǎn)。

(2)2008年12月31日以前已納入擴(kuò)大增值稅抵扣范圍試點的一般納稅人,銷售自己使用過的在本地區(qū)擴(kuò)大增值稅抵扣范圍試點以后購進(jìn)或者自制的固定資產(chǎn)

(3)一般納稅人銷售自己使用過的除固定資產(chǎn)以外的物品。

(4)一般納稅人銷售自己使用過的、納入營改增試點之日后取得的固定資產(chǎn)。

財稅(2009)9號所稱的適用稅率是指機(jī)器設(shè)備等動產(chǎn)和物品,不包括房屋、建筑物的適用稅率,通常為17%,長沙工商代辦,若是農(nóng)機(jī)則為11%(2018.5.1后為16%,農(nóng)機(jī)則為10%)。

3、按照3%的征收率征收增值稅

小規(guī)模納稅人(除其他個人外)銷售自己使用過的除固定資產(chǎn)以外的物品。

4、適用免稅

其他個人銷售自己使用過的物品。

不同納稅人銷售不同固定資產(chǎn)、物品或舊貨,其稅款計算的區(qū)別

四、友情提示:

1、一般納稅人銷售古玩和古舊字畫屬于銷售舊貨,可以按照3%減按2%簡易辦法征收。(福建省國稅局口徑)

2、小規(guī)模納稅人銷售的廢品不屬于舊貨,應(yīng)按規(guī)定的征收率3%繳納增值稅,可以申請代開增值稅專用發(fā)票。

一般納稅人固定資產(chǎn)已在會計中按照報廢處理,轉(zhuǎn)讓時按廢品出售的,適用17%稅率征收增值稅。

五、風(fēng)險提示:

流程

1、莫混淆使用過固定資產(chǎn)與報廢固定資產(chǎn)的區(qū)別。

有的一般納稅人將已無使用功能、報廢狀態(tài)的固定資產(chǎn)出售,本應(yīng)該按適用稅率17%(2018.5.1降為16%)計算銷項稅額,卻按使用過的固定資產(chǎn)進(jìn)行申報“按照簡易辦法依照3%征收率減按2%征收增值稅。

2、莫混淆使用固定資產(chǎn)與舊貨的區(qū)別。