尋找資管增值稅的不確定性

時間:2019-09-20 08:29 編輯:長沙代理記賬

自2016年“營改增”以來,整個資管行業都沉浸在懵懂之中,增值稅的執行日期也兩次推遲,折射出政策和管理的無奈。隨著后續政策的不斷公布,資管增值稅的輪廓逐漸清晰,一些困擾行業的基本問題得以明確,為2018年1月1日開始執行的政策構建了基礎。本篇將焦點對準目前資管增值稅政策不確定問題,兼論已經明確的問題,幫助我們厘清資管增值稅問題的來龍去脈以及今后要解決的問題。

第一部分:確定性問題

先說較為明確的問題。之所以說較為明確,基本上屬于政策文件已經下發,得到行業認可,沒有較大爭議。

1、明確了資管產品管理人是納稅人

財稅(2016)140號明確了資管產品運營過程中發生的增值稅應稅行為,以資管產品管理人為增值稅納稅人。

2、明確了保本征稅原則

財稅(2016)140號明確了“保本收益”繳稅,“非保本收益”不繳納增值稅的原則。

3、持有至到期不繳納增值稅

財稅(2016)140號明確了購入金融商品持有至到期不屬于金融商品轉讓,不繳納增值稅。

4、列舉了管理人與資管產品范圍

財稅(2017)56號采用列舉加兜底的方式,明確了管理人和資管產品的范圍。當然,兜底條款預設了今后可擴展的空間。

資管產品管理人,包括銀行、信托公司、公募基金管理公司及其子公司、證券公司及其子公司、期貨公司及其子公司、私募基金管理人、保險資產管理公司、專業保險資產管理機構、養老保險公司。

資管產品,包括銀行理財產品、資金信托(包括集合資金信托、單一資金信托)、財產權信托、公開募集證券投資基金、特定客戶資產管理計劃、集合資產管理計劃、定向資產管理計劃、私募投資基金、債權投資計劃、股權投資計劃、股債結合型投資計劃、資產支持計劃、組合類保險資產管理產品、養老保障管理產品。

財政部和稅務總局規定的其他資管產品管理人及資管產品。

5、明確了資管產品適用簡易計稅范圍

財稅(2017)56號明確了資管產品管理人運營資管產品過程中發生的增值稅應稅行為(以下稱資管產品運營業務),暫適用簡易計稅方法,按照3%的征收率繳納增值稅。管理人的其他業務仍然按照6%繳納增值稅。

這里要注意幾個條件必須全部具備才能按照簡易計稅方法,條件一:主體是管理人;條件二:應稅行為屬于資管產品運營中的應稅行為;條件三:必須分別核算資管運營業務與其他業務。

6、明確了管理人可選擇分別或匯總核算增值稅

財稅(2017)56號明確了管理人可選擇分別或匯總核算資管產品運營業務銷售額和增值稅應納稅額。

7、明確了買入價計價規則

財稅(2017)90號明確了轉讓2017年12月31日前取得的股票(不包括限售股)、債券、基金、非貨物期貨,可選擇按照實際買入價計算銷售額,或者以2017年最后一個交易日的股票收盤價、債券估值、基金份額凈值、非貨物期貨結算價格作為買入價計算銷售額。

8、明確了資管產品增值稅執行日期

財稅(2017)56號明確了執行日期自2018年1月1日起,此前未繳納增值稅的,不再繳納;已繳納增值稅的,從資管產品管理人以后月份抵減。

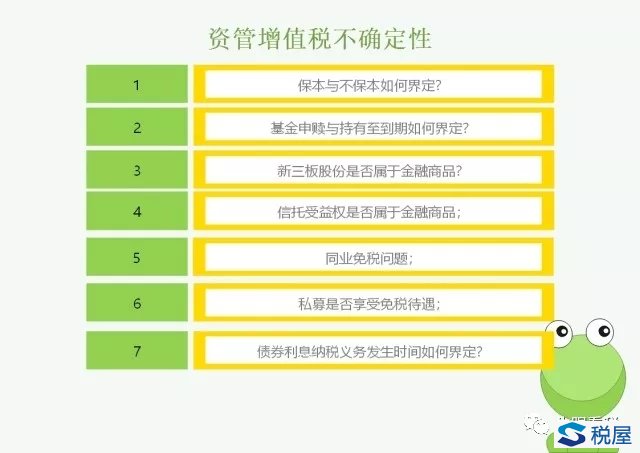

第二部分:不確定問題

1、保本與不保本如何界定?

財稅(2016)140號明確了“保本收益”繳稅,“非保本收益”不繳稅的原則。但是,如何界定金融產品的投資收益是保本還是非保本呢,這在稅收征管實踐中存在很大的爭議。雖然在文件中定義了保本,即合同中明確承諾到期本金可全部收回的投資收益。但在實踐中,是否只看形式,而不關注實質呢?中基協在《關于證券投資基金增值稅核算估值的相關建議》中表明,若合同中未明確承諾期本金可全部收回,則不認為是“保本”,無需再實質判斷內容。

但從目前各地稅局口徑看,并非如此。主流觀點仍要從業務實質考量是否保本。一些增信措施,如約定分配次序、差額補足、劣后安排等可能具備了保本的實質。這在實踐中存在很大的不確定性,尤其是各地稅局口徑不同,同一業務,增值稅待遇不同,造成事實上的不公平。

2、基金申贖與持有至到期如何界定?