山西高院關(guān)于虛開增值稅專用發(fā)票犯罪的調(diào)研報告

時間:2019-09-20 12:05 編輯:長沙代理記賬

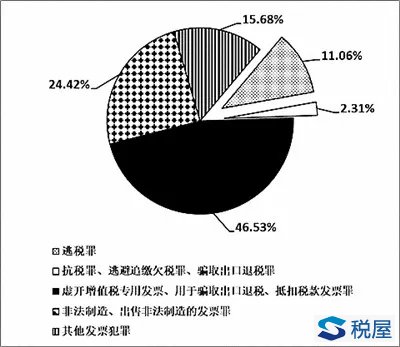

圖一:危害稅收征管罪各罪名一審收案數(shù)占比圖

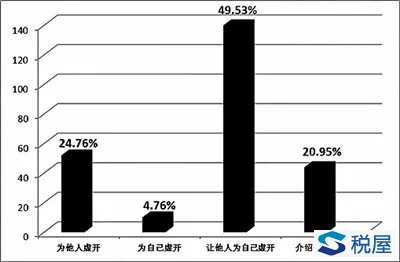

圖二:四種虛開行為占比圖

稅屋提示——被遮擋部分為“介紹他人虛開”

核心提示:近年來,虛開增值稅專用發(fā)票犯罪案件數(shù)量持續(xù)上升,國家稅款損失嚴(yán)重。因此,對該罪進(jìn)行實證研究具有重要的現(xiàn)實意義。山西省高級人民法院組成課題組,對全省2007年至2016年虛開增值稅專用發(fā)票犯罪的審理情況進(jìn)行了調(diào)研。

一、基本情況和特點

1.案件數(shù)量呈上升趨勢,且在危害稅收征管罪中占比最大

2007年至2016年,山西省各級法院共受理虛開增值稅專用發(fā)票罪一審案件282件。其中2007年至2011年五年間的年平均收案數(shù)是20.8件,2012年至2016年五年間的年平均收案數(shù)是35.6件,近五年收案數(shù)明顯上升。十年間,山西省各級法院共受理危害稅收征管罪一審案件606件。其中虛開增值稅專用發(fā)票罪案件占46.53%,居第一位(見圖一),且虛開增值稅專用發(fā)票罪案件占危害稅收征管罪案件的比例從2007年的35.29%,上升到2016年的71.15%。需要說明的是,本調(diào)研報告中使用的“虛開增值稅專用發(fā)票罪”案件統(tǒng)計數(shù)據(jù)包括“虛開增值稅專用發(fā)票、用于騙取出口退稅、抵扣稅款發(fā)票罪”罪名下的所有案件。

2.虛開行為中“讓他人為自己虛開”占比最高,“為自己虛開”占比最低

根據(jù)刑法第二百零五條規(guī)定,虛開行為“是指有為他人虛開、為自己虛開、讓他人為自己虛開、介紹他人虛開行為之一的”。實踐中虛開行為錯綜復(fù)雜、相互交織,其中“讓他人為自己虛開”的占比最高,達(dá)49.53%;“為自己虛開”的占比最低,僅4.76%(見圖二)。

3.非監(jiān)禁刑適用比率較高,罰金數(shù)額偏低

2007年至2016年,以虛開增值稅專用發(fā)票罪給予刑事處罰的被告人中,非監(jiān)禁刑率是59.04%。整個破壞社會主義市場經(jīng)濟秩序罪給予刑事處罰的被告人中,非監(jiān)禁刑率是40.12%,同比高18.92%。另外,判處罰金的數(shù)額僅占虛開稅款數(shù)額的6.33%,占國家稅款損失數(shù)額的9.23%,罰金數(shù)額偏低。

4.案件上訴率和二審發(fā)回率較高

以2014年至2016年為例,虛開增值稅專用發(fā)票罪案件的上訴率是34.02%,整個破壞社會主義市場經(jīng)濟秩序罪案件的上訴率是24.62%,同比高9.40%。虛開增值稅專用發(fā)票罪二審案件的發(fā)回率是40%,整個破壞社會主義市場經(jīng)濟秩序罪二審案件的發(fā)回率是23.58%,同比高16.42%。

5.國家稅款損失數(shù)額大,空殼公司危害嚴(yán)重

從犯罪數(shù)額來看,實際抵扣稅款數(shù)額占虛開稅款數(shù)額的比例為80.80%,未抵扣稅款數(shù)額占比僅19.20%。在實際抵扣稅款數(shù)額中,國家稅款損失數(shù)額占比達(dá)到84.83%,追繳稅款數(shù)額占比僅15.17%。在一些案件中,行為人設(shè)立公司并不實際經(jīng)營業(yè)務(wù),而是以虛開增值稅專用發(fā)票謀取非法利益。實踐中,將這種以虛開為目的的公司稱為空殼公司。在虛開稅款數(shù)額中,空殼公司占比超過一半,達(dá)64.10%;在國家稅款損失數(shù)額中,空殼公司占比超過一半,達(dá)57.08%。

二、司法適用中存在的主要問題

1.對犯罪構(gòu)成的理解存在差異

一是對犯罪客體是簡單客體還是復(fù)雜客體認(rèn)識不一。對犯罪客體的認(rèn)識,有的認(rèn)為是簡單客體,具體表述為違反增值稅專用發(fā)票制度等;有的認(rèn)為是復(fù)雜客體,具體表述為違反國家稅收征管制度和違反發(fā)票管理制度等。

二是對犯罪主觀方面是否要求具有特定目的存在爭議。一種觀點認(rèn)為,構(gòu)成本罪不要求行為人具有謀取非法利益等特定目的。另一種觀點認(rèn)為,構(gòu)成本罪要求行為人具有謀取非法利益等特定目的。在第二種觀點的認(rèn)識下,往往將要求具有謀取非法利益的目的,具體化為“抵扣稅款”或“騙取國家稅款”這一特定目的。

2.犯罪數(shù)額的認(rèn)定方法不同

一是虛開稅款數(shù)額認(rèn)定方法不同。行為人僅虛開銷項稅額或虛開進(jìn)項稅額時,虛開稅款數(shù)額一般容易認(rèn)定。行為人同時虛開銷項稅額與虛開進(jìn)項稅額的,如何認(rèn)定虛開稅款數(shù)額,實踐中存在分歧。有的認(rèn)定虛開稅款數(shù)額為虛開銷項稅額與虛開進(jìn)項稅額之和,有的認(rèn)定虛開稅款數(shù)額為虛開銷項稅額。同時,考察中國裁判文書網(wǎng)上的相關(guān)文書,有些案件則是采用虛開銷項稅額與虛開進(jìn)項稅額中的較大者作為虛開稅款數(shù)額。