個稅匯算這活真的要落到會計頭上嗎?

時間:2019-12-17 01:51 編輯:長沙代理記賬

按照《個人所得稅法實施條例》規定,匯算清繳的具體辦法由國務院稅務主管部門制定。

最近這個具體辦法征求意見稿出臺了,具體大家可以看看二哥昨天的第二條文章。關于辦理2019年度個人所得稅綜合所得匯算清繳事項的公告(征求意見稿)

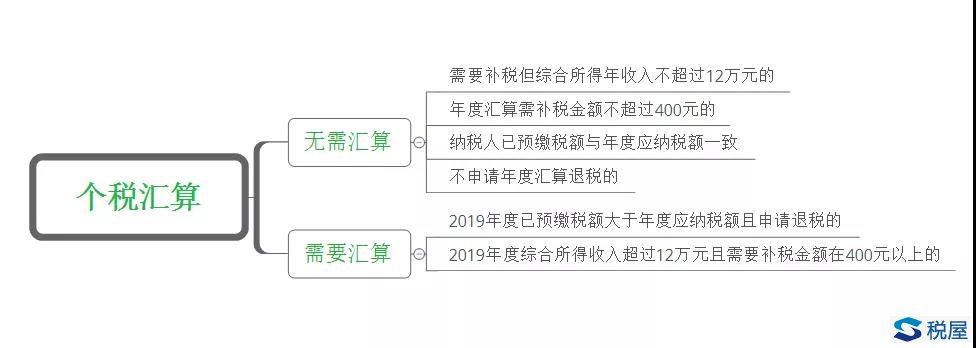

征求意見稿明確了那些人應該做匯算,那些人可以免于匯算。

早在征求意見稿出臺之前,很多人就擔心匯算清繳的工作會落到會計頭上,畢竟《個人所得稅法實施條例》有規定,納稅人可以委托扣繳義務人或者其他單位和個人辦理匯算清繳。

可以委托,這話說的,好像扣繳義務人可以拒絕似的。

其實真正在企業接觸過實務的都知道,只要有這個口子,那大概率就是扣繳義務人來做這個事情了,畢竟納稅人沒及時申報,稅務局首先選擇還是催扣繳義務人,你說扣繳義務人咋辦?

1、二哥之前看到這個可以委托第一時間想起的是什么?大家知道嗎?

就想起了當年年所得超過12萬的自行申報問題。

新個人所得稅法還沒實施之前,根據我國稅法規定,每年1月1日至3月31日,上年年所得超過12萬元的個人要向主管稅務機關辦理個人所得稅自行申報。

當時也是規定,可以委托有稅務代理資質的中介機構或者他人代為辦理納稅申報。

但是結果呢?據我了解很少有人自己主動申報,至少我經歷的單位都是會計人員幫著弄的,雖然會計也不知道那年所得超過12萬的納稅人勞務報酬等其他分類所得的所得額,但是又有啥關系呢?反正你在我單位工資薪金所得超過了12萬稅務局就通知扣繳義務人給申報,至于你填不填其他所得,確實真的沒管那么多。

2、征求意見稿現在出來了,可以變應當。如果說《實施條例》說的還比較委婉,可以委托(當然在實踐中這種可以已經變成了理所當然),但至少還有回旋余地,至少不是法定義務,個別強勢的會計可能真不會給你處理。

但是《征求意見稿》就太明確了,通過取得工資薪金或連續性取得勞務報酬所得的扣繳義務人代為辦理。納稅人向扣繳義務人提出代辦要求的,扣繳義務人應當辦理。

有了這條感覺是跑不掉了。

其實從專項附加扣除2020年的確認這個事情的處理方式看,我就估摸著匯算落到扣繳義務人頭上也跑不掉,本來專項附加扣除確認必須納稅人自己親自登APP確認,但是后面又妥協了,不確認的默認結轉到下期,好不容易可以通過APP這種方式讓納稅人有了自主處理個人個稅的意識,慢慢的培養了大家自行申報的意識,這下又回頭了。

當然,羅馬不是一天建成的,確實我們目前的個人納稅意識不高,個人稅法知識也基本沒有,別說匯算這種了,就是自己的個稅怎么扣的都不明不白,之前很多人還覺得專項附加扣除就是讓自己工資變少,因為他覺得是要扣工資,你說咋整?

如果第一次匯算就讓納稅人自行登錄APP或者網頁做,我估摸著這個完成率可能低的嚇人,這個稅務局可不愿看到。哪怕是稅務局已經讓每個納稅人實名登記了電話聯系方式,但是也功夫給每個人打電話催促啊,最多群發個短信啥的,估計也是無濟于事。

所以愿望是美好的,但是這個事情還是得做,還不是得落到扣繳義務人頭上,最終呢?會計頭上啊。

3、很多人說把應當改為可以委托,其實個人覺得這個征求意見稿就算把應當改為可以,其實會計人也難逃幫忙的命運,你沒見以前12萬自行申報的結果嗎?

二哥之前說了,要想納稅人自己申報,那就得從技術上就不支持扣繳義務人來做這個事情,否則你就是改為應當,那最后也會妥協。

技術上不支持,比如,扣繳義務人就沒法實名登錄納稅人賬戶,這就是技術不支持。那好,納稅人要退稅或者補稅,你還真的只有自己去登錄匯算,如果你不做,到時候有納稅污點了,影響就大了,強行弄幾次,也就都會了,人嘛,懶,其實以現在人的智商,這個不算難事。

但是現在征求意見稿的意思是不僅不限制,還要搞一個稅務機關專門為扣繳單位提供的申報軟件,方便扣繳義務人為本單位職工集中辦理年度匯算申報。

你說這這還咋整?軟件都提供方便了,你說這個事情會計還跑得掉嗎?

4、話說回來,如果真讓扣繳義務人批量處理匯算清繳,真的很難嗎?痛點在那里?