普華永道解讀2019年度綜合所得匯算清繳

時間:2019-12-18 17:42 編輯:長沙代理記賬

摘要:2019年是新個稅法全面實施元年,隨著2019納稅年度將近尾聲,首次個稅綜合所得匯算清繳即將拉開帷幕。國家稅務(wù)總局于2019年12月14日發(fā)布了《國家稅務(wù)總局關(guān)于辦理2019年度個人所得稅綜合所得匯算清繳事項的公告(征求意見稿)》(以下簡稱“2019年度匯算征求意見稿”)及其說明,就2019年度綜合所得匯算清繳的辦理流程公開征求意見。

在同一天,財政部、國家稅務(wù)總局發(fā)布了《關(guān)于個人所得稅綜合所得匯算清繳涉及有關(guān)政策問題的公告》(財政部 稅務(wù)總局公告[2019]94號,以下簡稱“94號公告”)。其中特別明確了適用于2019和2020兩個納稅年度的綜合所得匯算清繳義務(wù)免除情形,落實了11月20日國務(wù)院常務(wù)會議通過的進(jìn)一步減輕納稅人特別是中低收入群體負(fù)擔(dān)的針對性要求。

從2019年度匯算征求意見稿和94號公告可以看到,針對我國綜合所得納稅人基數(shù)大的特點,在綜合所得匯算清繳實施的初期,財稅部門一方面立足于通過簡化程序、優(yōu)化服務(wù)、義務(wù)免除等措施來減輕納稅人的合規(guī)負(fù)擔(dān),另一方面也期望依托扣繳義務(wù)人、涉稅專業(yè)服務(wù)機構(gòu)等多方力量的協(xié)助和參與推動匯算清繳工作的順利完成。同時,這也對納稅人、扣繳義務(wù)人等相關(guān)方厘清責(zé)任義務(wù),有效管理稅收風(fēng)險提出較高的要求。

在本期的《中國稅務(wù)/商務(wù)新知》中,長沙工商稅務(wù),我們將結(jié)合新個稅法及實施條例的基本規(guī)定,就上述兩份文件對2019年度綜合所得匯算清繳的影響進(jìn)行初步分析。

詳細(xì)內(nèi)容:

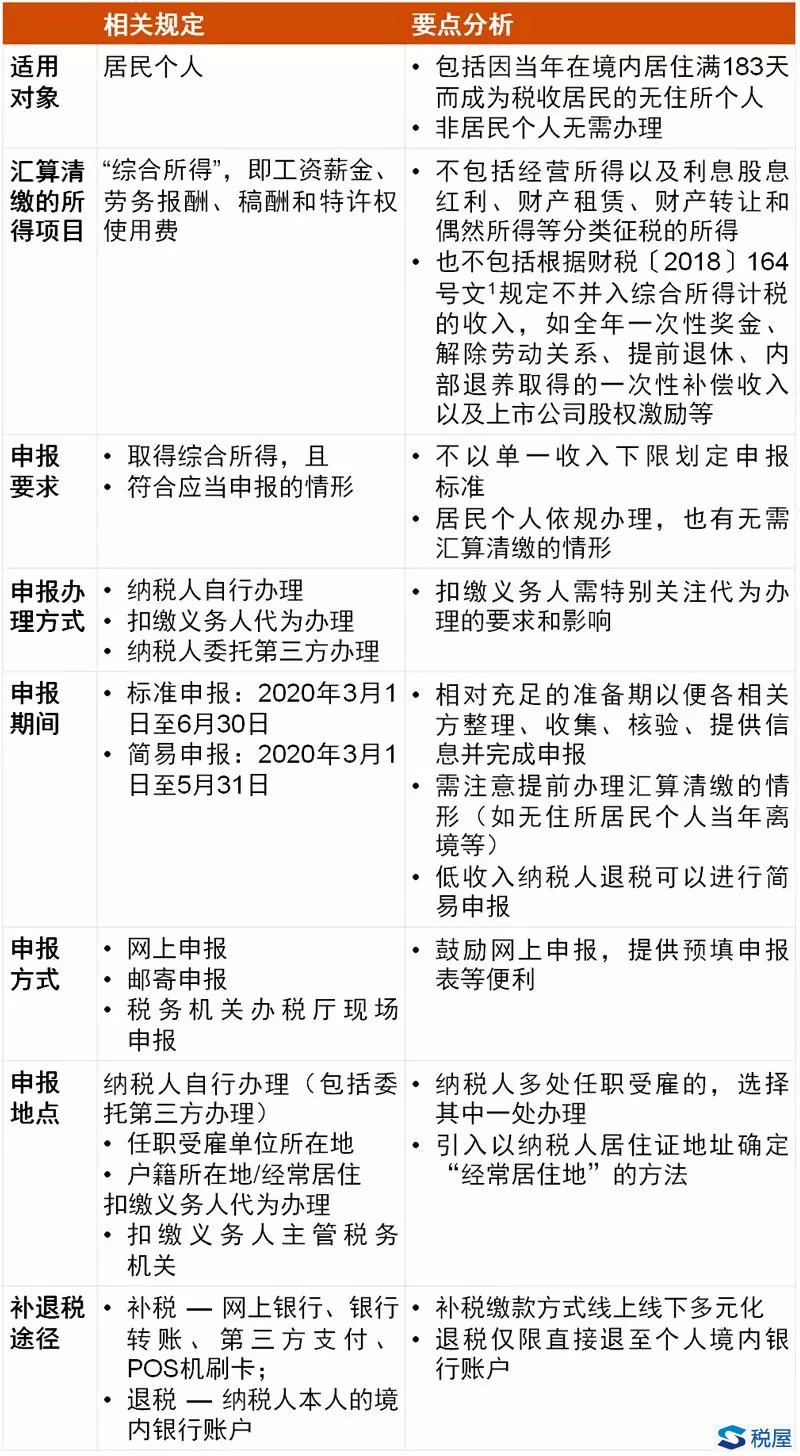

匯算清繳是綜合征稅的重要步驟

隨著新個稅法的實施,原個稅12萬年度申報退出了歷史舞臺。綜合所得匯算清繳是新個稅法下全新的納稅申報要求,是確保納稅人在合并當(dāng)年全部應(yīng)稅綜合所得、落實當(dāng)年可以享受的全部扣除和稅收優(yōu)惠的基礎(chǔ)上,正確計稅、依規(guī)補退稅的關(guān)鍵流程。

在新個稅法及實施條例的基本規(guī)定框架下,2019年度匯算征求意見稿對于這一重要個人涉稅事項進(jìn)行了詳解。根據(jù)目前的征求意見稿,2019年度綜合所得匯算清繳辦理流程的要點分析如下:

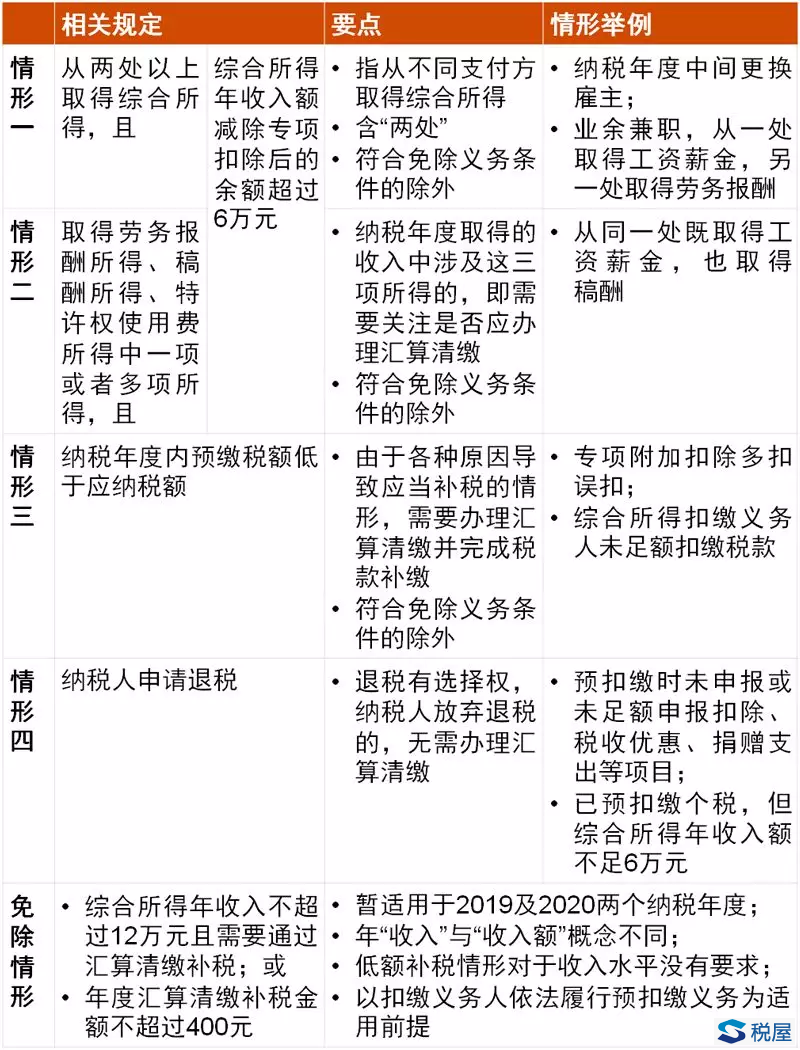

綜合所得匯算清繳的情形

與此同時,以新個稅法及實施條例的基本規(guī)定為基礎(chǔ),2019年度匯算征求意見稿對于居民個人需要辦理匯算清繳的情形進(jìn)行了細(xì)化明確,而94號公告則補充了義務(wù)免除情形:

上述綜合所得匯算清繳要求體現(xiàn)了“補稅依法、退稅自愿”的總體原則,綜合所得已繳稅額小于應(yīng)納稅額的,納稅人應(yīng)按照規(guī)定通過匯算清繳及時繳足稅款,而已繳稅額大于應(yīng)納稅額的,納稅人則可以根據(jù)自身實際情況選擇是否通過辦理匯算清繳申請退稅。就2019年度而言,需要辦理綜合所得匯算清繳的納稅人都將涉及補退稅,特別提醒有補稅預(yù)期的納稅人,應(yīng)當(dāng)提前準(zhǔn)備,安排好稅款。

對于94號公告中明確的兩個納稅年度匯算清繳義務(wù)免除情形,需要注意這是以扣繳義務(wù)人在支付相關(guān)所得時依法預(yù)扣繳為前提的,并不意味著對于扣繳義務(wù)要求有所放松,企業(yè)仍然需要按時完成全員全額預(yù)扣繳,否則反而可能使員工,特別是中低收入員工失去免除匯算清繳義務(wù)的資格。此外,判定是否能夠適用上述低額補稅免除義務(wù),仍然需要按照準(zhǔn)確完整的涉稅信息進(jìn)行稅額計算后方可確認(rèn)。

首次綜合所得匯算清繳辦理過程中的更多細(xì)節(jié)仍需進(jìn)一步關(guān)注,例如,納稅人對于預(yù)填申報表相關(guān)信息的異議處理途徑、納稅人或扣繳義務(wù)人相關(guān)資料信息的報送或留存要求、稅務(wù)機關(guān)后續(xù)為扣繳義務(wù)人提供的集中辦理匯算清繳的申報軟件與現(xiàn)有公司財稅、個稅扣繳申報系統(tǒng)等的銜接、未能在申報期內(nèi)完成匯算清繳的后續(xù)處理辦法或特殊情況申請延期申報的空間等。

綜合所得匯算清繳相關(guān)方的責(zé)任

綜合所得匯算清繳由納稅人承擔(dān)最終和主要的責(zé)任。但是,綜合計稅模式對于廣大個人納稅人來說是全新的概念,也對納稅人自身的納稅意識、稅務(wù)知識與經(jīng)驗等提出更高的要求。除了納稅人自行辦理,2019年度匯算征求意見稿還為納稅人提供了扣繳義務(wù)人代為辦理、委托第三方辦理等途徑,以幫助納稅人及時順利完成匯算清繳。其中,扣繳義務(wù)人承擔(dān)了較為重要的角色,因而特別需要關(guān)注。

納稅人的責(zé)任——確保報告表與相關(guān)資料的真實性、準(zhǔn)確性、完整性,按時依規(guī)申報并繳稅(補稅情形),同時留存資料備查

- 上一篇:案例解析個稅年度匯算

- 下一篇:總局緊急下發(fā)兩文件 明確減征車購稅管理事項