試談企業股權架構設置及稅務優化

時間:2019-12-23 16:25 編輯:長沙代理記賬

11月30日,參加復旦大學經濟學院專業學位日活動,喜獲杜莉教授贈書《國際稅收》,連日拜讀,其中案例詳實深受啟發。近日,又經常跟朋友討論股權架構設置。因此,基于之前的工作經歷,結合《國際稅收》中的啟發,試著寫一下企業股權架構設置及稅務優化。

常見的企業股權架構設置大體分為三類:“境內投資架構”、“海外投資架構”、“紅籌架構”。本文主要討論主體公司向下的股權架構,主體公司向上的持股結構暫不重點討論。

一、股權架構介紹

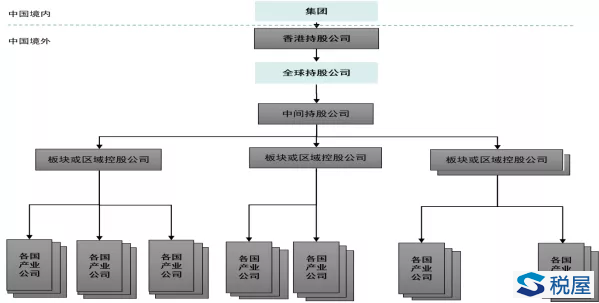

(一)境內投資架構

以境內控股公司為起點,向下分地區或分業務板塊,在境內形成品字形股權架構。

(二)海外投資架構

以境內控股公司為起點,通常通過香港進行海外投資,向下分地區或分業務板塊,在海外形成品字形股權架構。

稅屋提示——被遮擋文字為“各國產業公司”

(三)紅籌架構

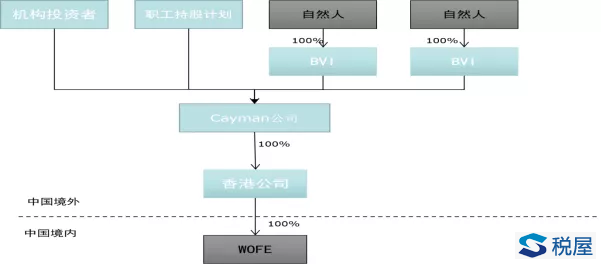

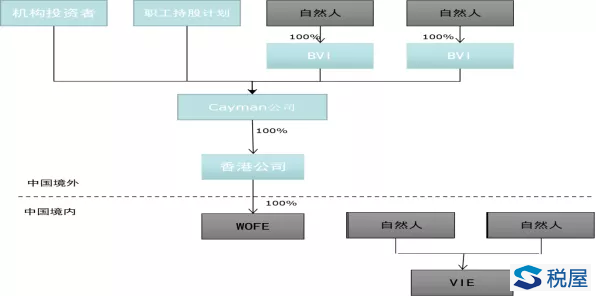

(1)小紅籌,主體為民營企業。境內自然人在海外成立控股公司,持有或控制境內經營公司,通過境外控股公司融資或完成上市。

1)股權控制模式

通常以境內個人和海外投資機構為起點,通過BVI、Cayman、香港公司控股境內外商獨資企業(簡稱“WOFE”),WOFE直接從事生產經營,Cayman出具合并報表并在海外融資。

2)協議控制模式

通常以境內個人和海外投資機構為起點,通過BVI、Cayman、香港控股境內外商獨資企業(簡稱“WOFE”)。境內個人設立境內法人公司從事生產經營,由境內WOFE與境內法人公司和境內自然人簽署《借款協議》、《股權處置協議》、《獨家技術咨詢和服務協議》、《業務經營協議》、《股權質押協議》等(詳見《國際稅收》,218頁-222頁),根據國際會計準則或美國會計準則,Cayman出具包含境內法人公司的合并報表并在海外融資。

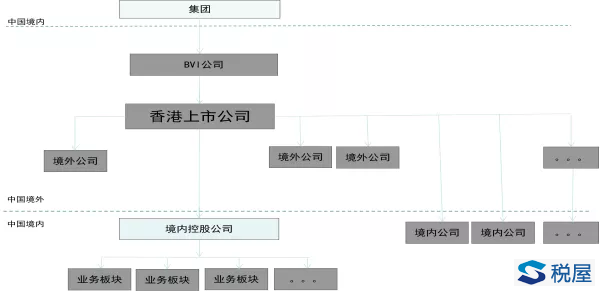

(2)大紅籌,主體為國有企業。境內企業在海外成立控股公司,把境內的經營主體變為海外控股公司的子公司或下屬公司,通過海外控股公司進行融資或完成上市。

通常以境內企業為起點,在香港設立控股公司,之后再通過境外和境內的股權結構(BVI、香港公司等海外公司等)控股境內外商獨資企業。

(一)明確企業商業實質及稅務調整空間

在公司現有股權架構的基礎上,明確企業業務的商業實質以及下屬各子公司的業務職能定位,以充分享受國家給與的行業稅收優惠、業務稅收優惠、地方財政返還等為原則,在合法、合理的范圍內識別稅務調整空間。

境內投資架構涉及境內的稅法,企業熟悉程度高,可以考慮以各子公司業務職能為基礎,詳細拆分各子公司對應的具體業務。逐條業務比對企業所得稅、增值稅、消費稅、土地增值稅、房產稅、契稅、印花稅等相關稅法規定的匹配程度,尤其是稅收優惠政策的匹配程度,識別潛在稅務風險和調整空間。例如:企業生產并銷售手機。如果僅從業務運轉便利考慮,可能一個手機生產工廠、一個直銷公司或者一個分銷團隊即可運轉。那么,企業需要面臨25%的企業所得稅和13%的增值稅。但,大家都知道手機市場競爭激烈,其核心包括:基礎技術研發、硬件研發、軟件研發、工業設計研發等等。上述研發可以對應高新技術企業、軟件企業、文化創意企業的稅收優惠政策,包括:“企業所得稅兩免三減半”、“企業所得稅稅率15%”、“軟件銷售增值稅即征即退”、“技術服務免增值稅”等。

海外投資架構涉及國家之間的雙邊稅收協定,以及多邊稅收協定,可以考慮先從出資、籌融資、供應鏈、關聯交易、收益分配等宏觀業務角度,識別稅務風險和調整空間。結合《試談企業海外稅務管理》中談到的,基于BEPS行動計劃以及開曼BVI經濟實質法案反向識別稅務調整空間。如果能力允許,再考慮比照境內投資架構的詳細識別稅務調整空間。例如:《國際稅收》211頁“混合實體”,一個經營實體在某個國家被視為一個稅收透明體,而在另一個國家被視為一個非透明體。可能導致,其一:同一款項在支付方所在國家獲得稅前扣除,而按照收款方國家的規則又不會被認定為應稅收入;其二:同一筆支付產生了兩次稅前扣除;其三:借助第三方國家實現一筆款項在支付方國家獲得稅前扣除,而收款方借助設在第三方國家的中間公司來避免這筆款項被計入應稅收入。又例如:《國際稅收》207頁“不同類型獨立實體”、209頁“控股公司”、224頁“債券融資和股權融資的選擇”、229頁“混合金融工具”等等。