外綜服代辦退稅政策,你真的了解嗎

時間:2019-12-24 08:04 編輯:長沙代理記賬

生產(chǎn)企業(yè)自行申報退稅 生產(chǎn)企業(yè)辦理退(免)稅備案 生產(chǎn)企業(yè)填寫在主表“免、抵、退辦法出口銷售額”欄和附表(一)“免抵退稅銷售額”欄次 生產(chǎn)企業(yè)開具增值稅普通發(fā)票

外貿(mào)企業(yè)自行申報退稅 外貿(mào)企業(yè)辦理退(免)稅備案 外貿(mào)企業(yè)填寫在主表“免稅銷售額”欄次和附表(一)“免稅銷售額”欄次 外貿(mào)企業(yè)開具增值稅普通發(fā)票

外綜服企業(yè)代辦退稅 生產(chǎn)企業(yè)和綜服企業(yè)需各自辦理出口退(免)稅備案, 綜服企業(yè)應(yīng)當(dāng)辦理代辦退稅備案,生產(chǎn)企業(yè)應(yīng)當(dāng)辦理委托代辦退稅備案 生產(chǎn)企業(yè)應(yīng)按規(guī)定申報繳納增值稅,填寫在“(一)按適用稅率計稅銷售額”欄。綜服企業(yè)應(yīng)參照外貿(mào)企業(yè)出口退稅申報相關(guān)規(guī)定,向主管稅務(wù)機關(guān)單獨申報代辦退稅,報送《外貿(mào)綜合服務(wù)企業(yè)代辦退稅申報表》、代辦退稅專用發(fā)票(抵扣聯(lián))和其他申報資料 生產(chǎn)企業(yè)應(yīng)向綜服企業(yè)開具代辦退稅專用發(fā)票

對外綜服代辦退稅政策

有了一個宏觀的了解,

下面讓我們一起探尋

外綜服代辦退稅的具體流程。

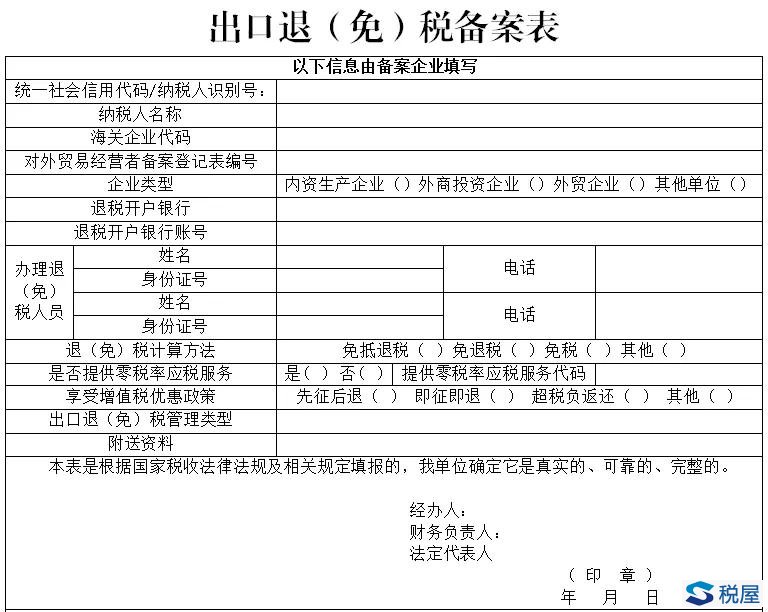

步驟一:辦理出口退(免)稅備案

生產(chǎn)企業(yè)和綜服企業(yè)需各自辦理出口退(免)稅備案。使用出口退稅申報系統(tǒng)或通過在線填寫的方式生成《出口退(免)稅備案表》申報數(shù)據(jù)向主管稅務(wù)機關(guān)申請備案。

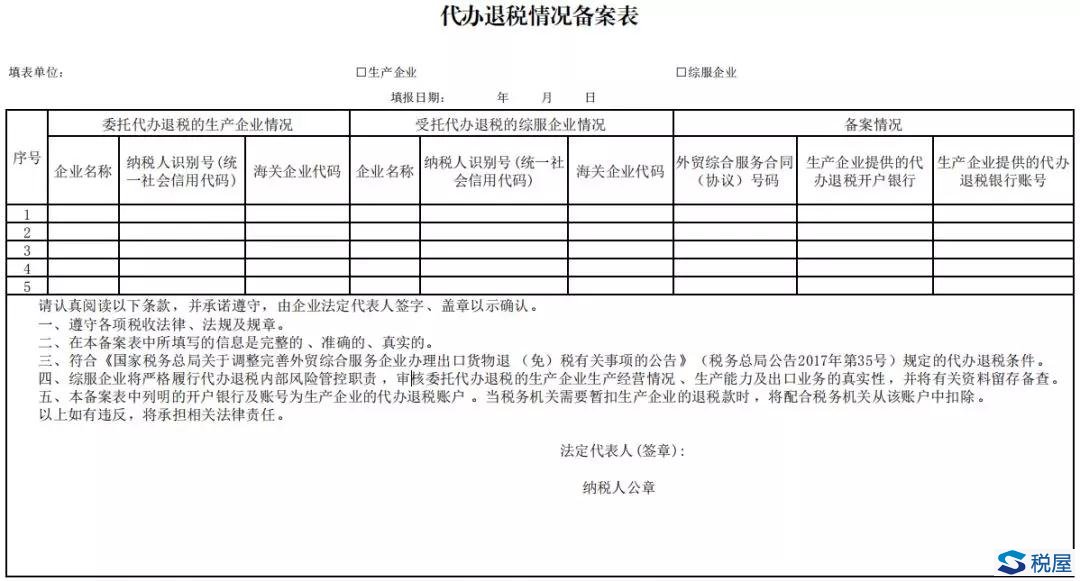

步驟二:辦理代辦退稅備案

1、生產(chǎn)企業(yè)應(yīng)當(dāng)辦理委托代辦退稅備案

生產(chǎn)企業(yè)在已辦理出口退(免)稅備案后,首次委托綜服企業(yè)代辦退稅前,向其所在地主管稅務(wù)機關(guān)報送《代辦退稅情況備案表》并提供代辦退稅賬戶,同時將與綜服企業(yè)簽訂的外貿(mào)綜合服務(wù)合同(協(xié)議)留存?zhèn)洳椤?/p>

2、綜服企業(yè)應(yīng)當(dāng)辦理代辦退稅備案

綜服企業(yè)辦理出口退(免)稅備案后,在為每戶生產(chǎn)企業(yè)首次代辦退稅前,向其所在地主管稅務(wù)機關(guān)報送《代辦退稅情況備案表》。

★填表注意說明:

(1)受托代辦退稅的綜服企業(yè)情況中納稅人識別號應(yīng)與外貿(mào)綜合服務(wù)企業(yè)在其主管稅務(wù)機關(guān)辦理出口退(免)稅備案時所提交的信息一致(可以在簽署外貿(mào)綜合服務(wù)合同(協(xié)議)時向外貿(mào)綜合服務(wù)企業(yè)索取與明確),否則無法完成備案。

(2)備案情況中的代辦退稅開戶銀行與賬號的填寫應(yīng)與事先簽署外貿(mào)綜合服務(wù)合同(協(xié)議)時指定代辦退稅的開戶銀行和賬號一致,一般采用外貿(mào)綜合服務(wù)企業(yè)的銀行賬號,并且與外貿(mào)綜合服務(wù)企業(yè)在其主管稅務(wù)機關(guān)辦理出口退(免)稅備案時所提交的信息一致,否則無法完成備案。

(3)備案情況中外貿(mào)綜合服務(wù)合同(協(xié)議)號碼應(yīng)據(jù)實填寫,與留存?zhèn)浒傅暮贤▍f(xié)議)資料一致。

(4)與多家外貿(mào)綜合服務(wù)企業(yè)同時簽署外貿(mào)綜合服務(wù)合同(協(xié)議)的,《代辦退稅情況備案表》可以填寫多行,一次性將多家外貿(mào)綜合服務(wù)企業(yè)的信息同時備案。

步驟三:首次申報出口退(免)稅實地核查

生產(chǎn)企業(yè)應(yīng)按照主管稅務(wù)機關(guān)的要求,長沙工商代辦,準(zhǔn)備并提供相關(guān)待核查資料,接受稅務(wù)機關(guān)的實地核查。

步驟四:開具代辦退稅專用發(fā)票

出口貨物離岸價以人民幣以外的貨幣結(jié)算的,其人民幣折合率可以選擇銷售額發(fā)生的當(dāng)天或者當(dāng)月1日的人民幣匯率中間價。

代辦退稅專用發(fā)票上的“金額”欄次須按照換算成人民幣金額的出口貨物離岸價填寫。

生產(chǎn)企業(yè)的出口貨物通過綜服企業(yè)代辦退稅的,應(yīng)向綜服企業(yè)開具代辦退稅專用發(fā)票,代辦退稅專用發(fā)票只能作為綜服企業(yè)代辦退稅的憑證,不能作為綜服企業(yè)的增值稅扣稅憑證。

步驟五:代辦退稅計算

應(yīng)退稅額=代辦退稅專用發(fā)票上注明的“金額”乘以出口貨物適用的出口退稅率

生產(chǎn)企業(yè)應(yīng)先按規(guī)定申報繳納增值稅,同時向綜服企業(yè)開具代辦退稅專用發(fā)票,作為綜服企業(yè)代辦退稅的憑證。

步驟六:代辦退稅申報