過渡期如何籌劃年終獎發放 實現個稅稅負最低?

時間:2019-09-06 23:27 編輯:長沙代理記賬

財政部、國家稅務總局在《關于個人所得稅法修改后有關優惠政策銜接問題的通知》(財稅〔2018〕164號)中明確,對于年終一次性獎金除以12個月,按照月換算后的綜合所得月稅率表計算個稅的政策給予3年過渡期,延續到2021年12月31日。

鑒于自2019年起,年終獎仍然可按特殊算法,不并入綜合所得計算,因此工資在年度中間如何發放則并不影響個人所得稅稅負。因此,對于單位的全部工資性收入,如何分解年終獎和剩余工資就是籌劃的關鍵點。說句大白話,全年工資性收入稅收籌劃的關鍵就是,如何決定年終獎發放的數額,能實現個人所得稅稅負的最低,這個是我們需要關注的問題。

考慮到工資和年終獎都存在超額累進稅率的問題,在一個既定的收入總額內,工資、年終獎之間的變動會涉及到各自稅率的變動,要找到那個在既定收入總額下,能夠使個人所得稅稅負最低的那個年終獎數額并非一個非常簡單的問題,我們需要在一個一個的分段函數區間去探索。

為此,我們先隨便舉一個收入數字,來探索能實現個人所得稅稅負最低的年終獎數額決定的規律。

我們假設,某個人的全年收入是820000元(為方便討論,假設這個數額是已經扣除了6萬費用、專項扣除和其他扣除后的金額,真實情況只要加上就可以)。我們可以先這么假設,如果820000元全部發年終獎,工資是0,然后通過不斷減少年終獎發放,增加工資發放,由此來測算在哪個數值會實現全年個人所得稅稅負最低。

我們先假設,減少年終獎發放的數額為X(這個數額就是年度發放工資的數額),然后我們分別計算出此時年終獎和工資的個人所得稅,我們用Y來定義全年個人所得稅稅負。我們的目的就是要找到使Y最小的值,即Min(Y)。

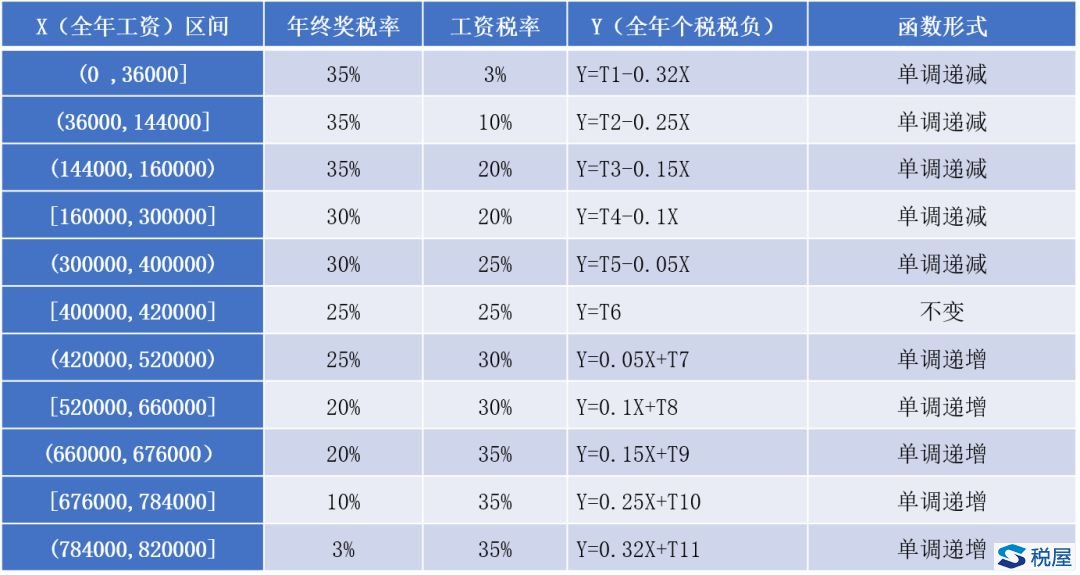

從上面的全年工資在不同區間上,工資和全年個人所得稅稅負的關系來看,在每個區間,Y和X要么是單調遞減關系,要么是單調遞增關系。比如在工資處于(0,36000)這個區間,工資增加后,全年個人所得稅稅負是不斷下降的。而到了(420000,520000)這個區間,工資再增加,全年個人所得稅稅負就開始增加了。

但是,比較麻煩的是,由于稅率跳檔問題,這個函數在斷點處是不連續的,即每個斷點處前后Y的數字可能是跳躍的。也就是說,這個函數是一個不連續的區間函數,但在每個區間內部,函數是單調的,要么單調遞減,要么單調遞增。基于區間函數的數學性質,我們可以得出如下結論:

1、針對一個既定的全年工資性收入,一定存在一個唯一的工資和年終獎分配數額,能實現全年稅負最低或最高;

2、基于這個區間函數在每個區間內都是單調遞減或遞增的,實現全年稅負最低或最高的點一定是處于區間的斷點處;

3、鑒于這個區間函數是不連續的,為了找到那個實現全年稅負最低的點,我們必須比較斷點處的數值大小。

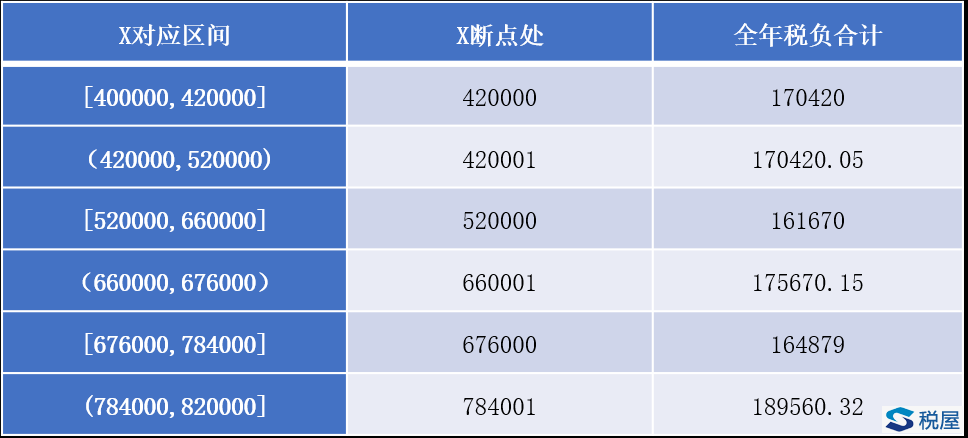

這里,我們分別考察公司發放420000元工資、420001元工資、520000元工資、660001元工資、676000元工資以及784001元工資時,全年個人所得稅稅負金額:

因為X在420001點處的全年稅負比420000高,而X在(420000 520000)區間是一個單調遞減函數,也就是在這個區間,長沙工商稅務,X越大全年稅負反而越高,這是一個轉折點。但是,我們進一步發現,在X=520000這個斷點處,全年稅負反而比X=420001處更低,且這個斷點處的全年實際稅負是所有后面斷點處最低的。結合我們前面提到的函數性質,就是后期在各個區間,Y和X之間是單調遞減關系。因此,我們可以證明,在X=520000處,該個人全年實際稅負最低,即對于全年總收入在820000元的個人,發放300000元的年終獎和520000元的工資,這個人的全年實際稅負最低。

這里,我們在數學上證明了,在國家年終獎3年過渡期間,對于全年收入的規劃上,確實存在一個年終獎發放的數額能導致全年個人的個人所得稅稅負最低。

如何尋找這個數值呢,我們通過上面數學分析可以看到,實現全年個人所得稅稅負的點一定是在斷點處,這個點實際也是年終獎稅率跳檔的點。因此,通過年終獎稅率跳檔點的測算,我們就可以很方便地針對各種情況的年收入總額,找到實現全年個人所得稅稅負最低的發放方案。

案例一

假設全年收入3200000元(為方便討論,假設這個數額已經是扣除了6萬費用、專項扣除和其他扣除后的金額)

- 上一篇:車輛購置稅法與原條例對比分析

- 下一篇:“工資薪金所得”與“勞務報酬所得”辨析