母公司以本公司股權對子公司高管的股權激勵,企業所得稅上怎么處理?

時間:2020-01-14 14:09 編輯:長沙代理記賬

某乎網友問:

母公司以本公司股權對子公司高管的股權激勵,企業所得稅上怎么處理?

具體描述:母公司以本公司股權對子公司高管的股權激勵,假定母公司以本公司股票授予子公司高管100萬份,授予日公允價值為1000萬元,行權日子公司高管可以400萬元的價格獲得該股票。按照企業所得稅,行權后子公司扣除600萬元還是1000萬元,還是需要按照行權日公允價格計算扣除?母公司對子公司長期股權投資成本怎么確認?

該問題實際包含了以下四大問題:

一、股權激勵的企業所得稅處理;

二、股權激勵的會計處理;

三、股權激勵的稅務與會計差異處理及納稅調整

四、股權激勵的個人所得稅處理

我就來分別解析一番。

一、稅務處理

《關于我國居民企業實行股權激勵計劃有關企業所得稅處理問題的公告》(國家稅務總局公告2012年第18號)規定,股權激勵是指《上市公司股權激勵管理辦法(試行)》中規定的上市公司以本公司股票為標的,對其董事、監事、高級管理人員及其他員工(以下簡稱激勵對象)進行的長期性激勵。股權激勵實行方式包括授予限制性股票、股票期權以及其他法律法規規定的方式。

1.對股權激勵計劃實行后立即可以行權的,上市公司可以根據實際行權時該股票的公允價格與激勵對象實際行權支付價格的差額和數量,計算確定作為當年上市公司工資薪金支出,依照稅法規定進行稅前扣除。

2.對股權激勵計劃實行后,需待一定服務年限或者達到規定業績條件(以下簡稱等待期)方可行權的。上市公司等待期內會計上計算確認的相關成本費用,不得在對應年度計算繳納企業所得稅時扣除。在股權激勵計劃可行權后,上市公司方可根據該股票實際行權時的公允價格與當年激勵對象實際行權支付價格的差額及數量,計算確定作為當年上市公司工資薪金支出,依照稅法規定進行稅前扣除。

【問題解答】因此,問題中稅前可扣除金額有可能不是600萬元,應根據該股票實際行權時的公允價格與當年激勵對象實際行權支付價格的差額及數量,計算確定作為當年上市公司工資薪金支出,依照稅法規定進行稅前扣除。

如果按照網友的描述,扣除對象是實施股權激勵的上市公司,而不是子公司,因此不能直接在子公司扣除,而在母公司稅前扣除也會留下一定稅務風險(可能產生稅務爭議)。因此,最好的辦法是子公司與母公司之前要簽署一些法律文件,最后變成是子公司在對高管人員發放非現金的工資薪金,差額是母公司對子公司的投資,因此網友問題的投資成本就是行權日公允價值與高管實際支付的400萬元之間的差額,而不一定就是600萬元。

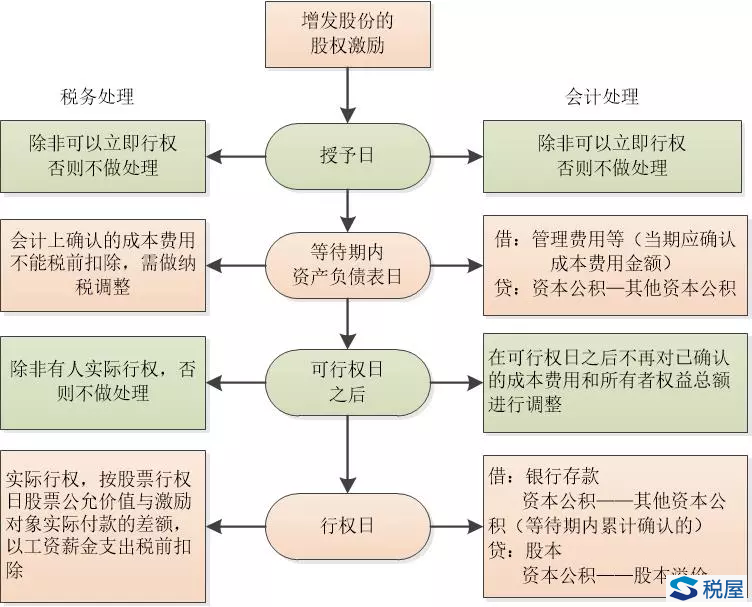

二、會計處理

股權激勵會計處理適用《企業會計準則第11號——股份支付》,股份支付按該準則規定分為以權益結算的股份支付和以現金結算的股份支付。

以增發股份進行權益結算的股份支付的會計處理,見表-1:

長沙公司注銷,企業所得稅上怎么處理?" src="http://m.laderaranchdance.com/uploads/allimg/200114/14112K4B_0.png" />

三、股權激勵的稅務與會計差異處理及納稅調整

不多說,看對比圖:

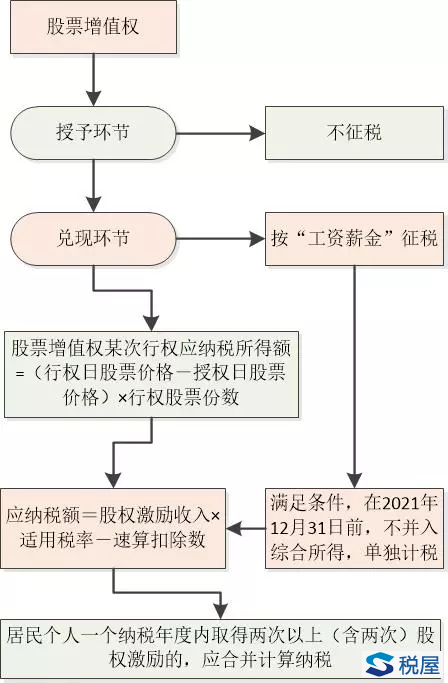

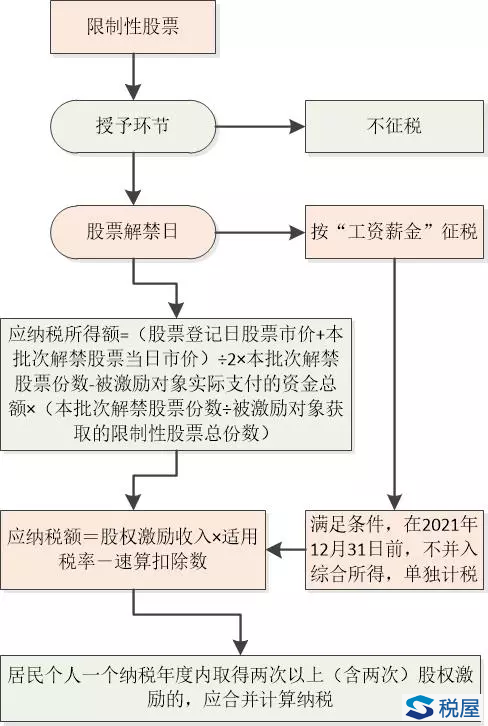

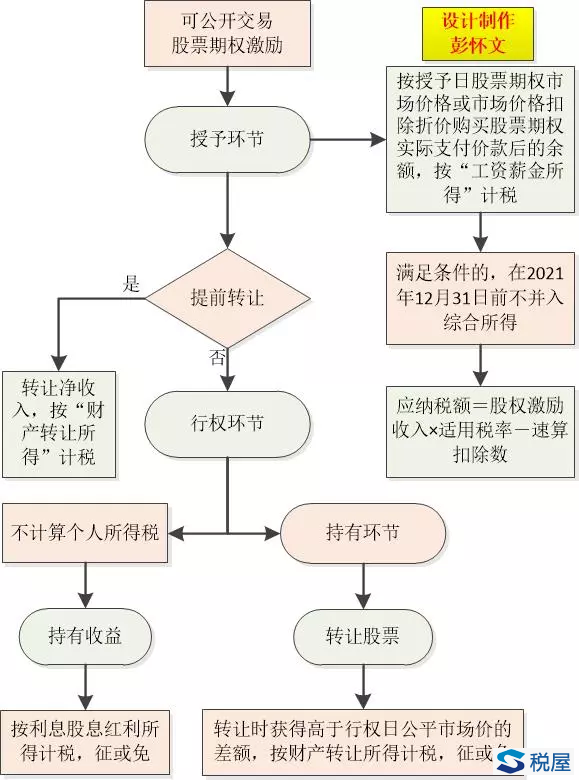

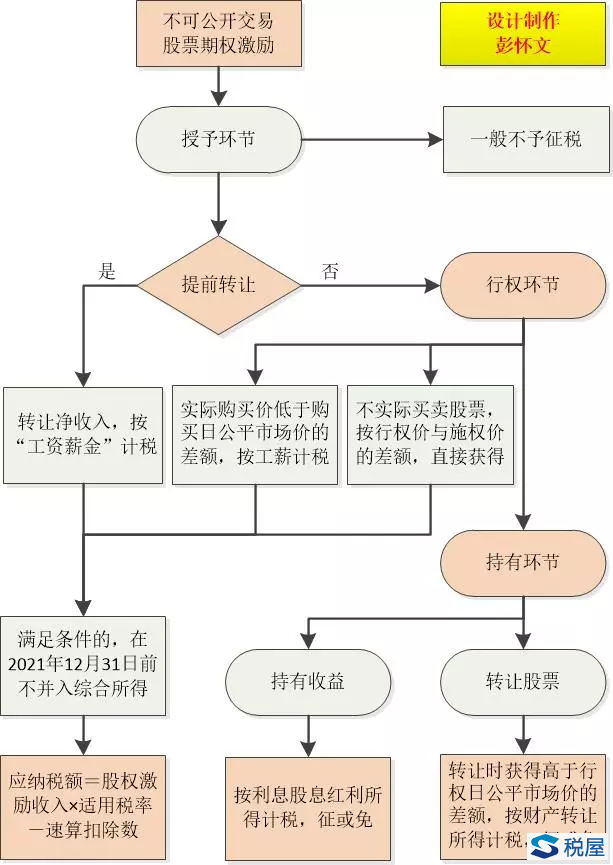

四、涉及股權激勵的個人所得稅處理

不多說,直接看圖吧!

稅屋提示——被遮擋文字部分“征或免”

稅屋提示——被遮擋的部分文字為“征或免”