資本公積中資本溢價轉增是否征個稅仍為資本市場待解之惑

時間:2020-01-14 16:40 編輯:長沙代理記賬

對于很多上市公司在上市前的股份制改制過程中,涉及到資本公積、盈余公積和未分配利潤轉增股本,是否要征收個人所得稅的問題,這么多年來一直是資本市場關注的焦點。從目前我們搜集到的相關IPO公司披露的招股說明書來看,對于盈余公積、未分配利潤轉增實收資本或股份,是否繳納個人所得稅問題,總體來看,大家都沒有太大的爭議,對于盈余公積和未分配例如轉增,肯定要按股息、利息、紅利所得繳納個人所得稅,只是對于何時繳納的問題,有些地區為了鼓勵企業上市,緩解企業在轉股環節繳納個稅無現金納稅能力,通過地方性的文件或稅務局備案的方式允許這部分個人所得稅遞延到上市后某個時間(比如取得現金股利或轉讓股票)后繳納。

但是,對于資本公積轉增實收資本或股本的部分,特別是資本公積中的資本溢價部分轉增是否需要繳納個人所得稅,大家還是存在很大的爭議。就如最近大家看到了,最近三只松鼠(股票代碼:300783.SZ)2019年6月3日公布了《北京市中倫律師事務所關于公司首次公開發行人民幣普通股股票(A股)并在創業板上市的補充法律意見書(一)》中,中倫律所認為資本公積中的資本溢價轉增不應該繳納個人所得稅:

那么,對于資本公積的資本溢價部分轉增注冊資本或股本,是否需要繳納個人所得稅呢,為什么這個問題爭議這么多年還是有很大的不同意見,我想,我們需要從現行的稅法規定和征稅邏輯這兩個角度去探討。

一、資本公積中溢價轉增是否應征個稅的稅法規定梳理

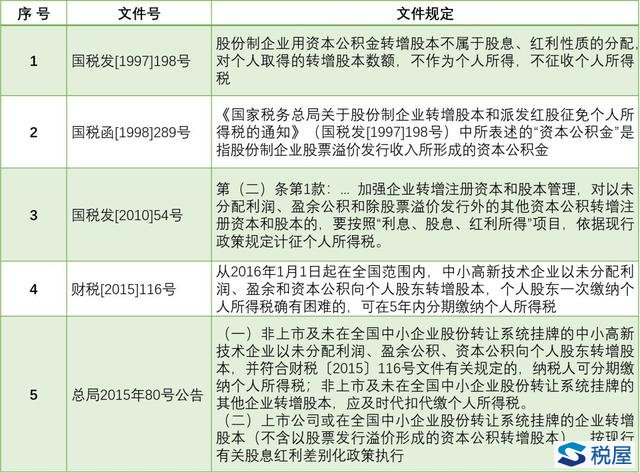

對于資本公積中的溢價轉增是否需要繳納個人所得稅,我們可以先系統梳理一下現行稅法的規定,來看看對于這個問題,財政部和國家稅務總局這么多年來究竟是什么一個態度。我們通過一個表格進行了梳理:

以上就是財政部、國家稅務總局涉及資本公積轉增實收資本或股本是否要繳納個人所得稅相關的所有文件。另外還有一個與此相關的特別文件我們后面說。

從文件的具體規定來看,最開始國稅發[1997]198號的文件寫的比較模糊,就是規定股份制企業用資本公積金轉增股本不屬于股息、紅利性質的分配,對個人取得的轉增股本數額,不作為個人所得,不征收個人所得稅。但是,隨后,稅務總局包括財政部和稅務總局聯合發的文,都表明了這樣一個態度,就是在個人所得稅中,資本公積轉增不征收個人所得稅僅限于股票溢價發行形成的資本公積,這個政策意圖在國稅函[1998]289號、國稅發[2010]54號和總局2015年80號公告中都有清晰的表述。同時,鑒于只有股份制上市公司上市發行才有溢價,因此所有非上市公司用資本公積中的資本溢價轉增實收資本或股本,那都是應該要征收個人所得稅的。

所以,從我們對財政部和總局的文件規定梳理來看,政策規定還是清晰的。政策制定者生怕納稅人錯誤理解,后期在國稅發[2010]54號、總局2015年80號公告中都特別標注,我那個不征稅的資本公積轉增僅限于以股票發行溢價形成的資本公積。

但是,為什么對于這個問題,資本市場上不同的主體(包括企業、律師、券商)等還是有不同意見呢,說明這個政策本身還是存在值得商榷的地方,結合《公司法》和《個人所得稅法》,長沙公司注冊,我們也認為這個規定存在難以服眾之處。

二、資本公積轉增的個人所得稅征稅邏輯探討

在基于現行政策規定的探討后,我們應該結合《公司法》和《個人所得稅法》,從資本公積中資本溢價的來源來探討一下,對其轉增征收個人所得稅的法理和邏輯上的缺陷。

我們通過一個案例來說明一下:

假設甲個人和M公司2016年分別出資10萬和40萬注冊成立一家科技公司S,甲個人占20%,M公司占80%。此時,在設立之初,S公司沒有任何資本公積。

2019年,該公司經營了3年后,由于經營前景較好,乙個人希望加入。雙方談妥后,大家對M公司的估值達成了一致意見,S公司估值2000萬,乙個人希望取得20%的股權。鑒于公司正處于發展之際,大家商議乙個人通過增資方式入伙。對于乙方增資取得20%股權需要投入的資金,雙方計算邏輯如下:

假設乙個人需要增資投入的資金為X,基于S公司估值為2000萬

X/(2000+X)=20%,經解得X=500。

即基于雙方認可的S公司2000萬的估值,一個人取得20%的股權需要增資投入500萬的資金。