租客變身“二房東”,該怎么進行稅務與會計處理呢?

時間:2020-01-16 11:09 編輯:長沙代理記賬

有網友問:如果是租客變身“二房東”,該怎么進行稅務與會計處理呢?

其實,租客變“二房東”,還是租賃關系,所以還是應該適用租賃準則。

當然,變身之后,租客也有了“出租人”的身份,從而身兼“承租人”和“出租人”的雙重身份。

因此,租客變身“二房東”,一方面是從“承租人”的角度出發進行財稅處理,另一方面還要從“出租人”的角度出發進行財稅處理。

由于“二房東”對租賃標的不具有所有權,因此不會構成融資租賃,只能是經營租賃。大家需要注意的是,新租賃準則對于出租人的出租類型還是沒有變化的,還是要區分為經營租賃和融資租賃兩種類型的,與承租人的租賃類型劃分變化是不一樣的。

昨天的文章,已經講述了作為承租人的會計處理,今天主要說說按照新租賃準則出租人的財稅處理。(租賃準則變化大,租客也要確認使用權資產?那稅務與會計該怎么處理呢?)

繼續用昨天文章的案例,但是假設2020年變身“二房東”。

【案例】甲公司是一般納稅人,與某房地產公司在2018年12月31日簽署了一份寫字樓的租賃合同。合同約定:租賃期限5年,從2019年1月1日起;每年租金100萬元(不含稅,含稅105萬),租金按年支付,租金每年1月1日前支付。租賃期滿,甲公司需恢復租賃場地原貌。

甲公司2019年1月向房屋中介公司支付了中介費用2.06萬元,房屋中介公司提供了稅務局代開的增值稅專用發票,注明的稅額為600元。

甲公司估計5年租賃期滿后的復原需花費3萬元。

假定無法確定租賃內含利率的,甲公司增量借款利率為6%,甲公司按時支付了租金。

假定由于經營環境發生變化,甲公司經營業務萎縮,人員裁剪,原租賃的寫字樓已經不能充分使用。由于與房東簽署的合同屬于不可撤銷合同,否則違約的話,將承擔一年租金的違約金。因此,長沙公司注銷,在2019年12月與乙公司簽署了一份協議,將其租賃的寫字樓一半面積轉租給乙公司,租金每年為45萬元(不含稅價)。租賃期間從2020年1月1日開始,直至甲公司租期結束,每年1月1日前支付當年的房租費,甲公司負責開具增值稅專用發票。假定在轉租過程中,甲公司了5150元的中介費,取得增值稅專用發票注明價款為5000元,稅額150元。

問題:甲公司2020年的財稅處理

解析:

一、會計處理

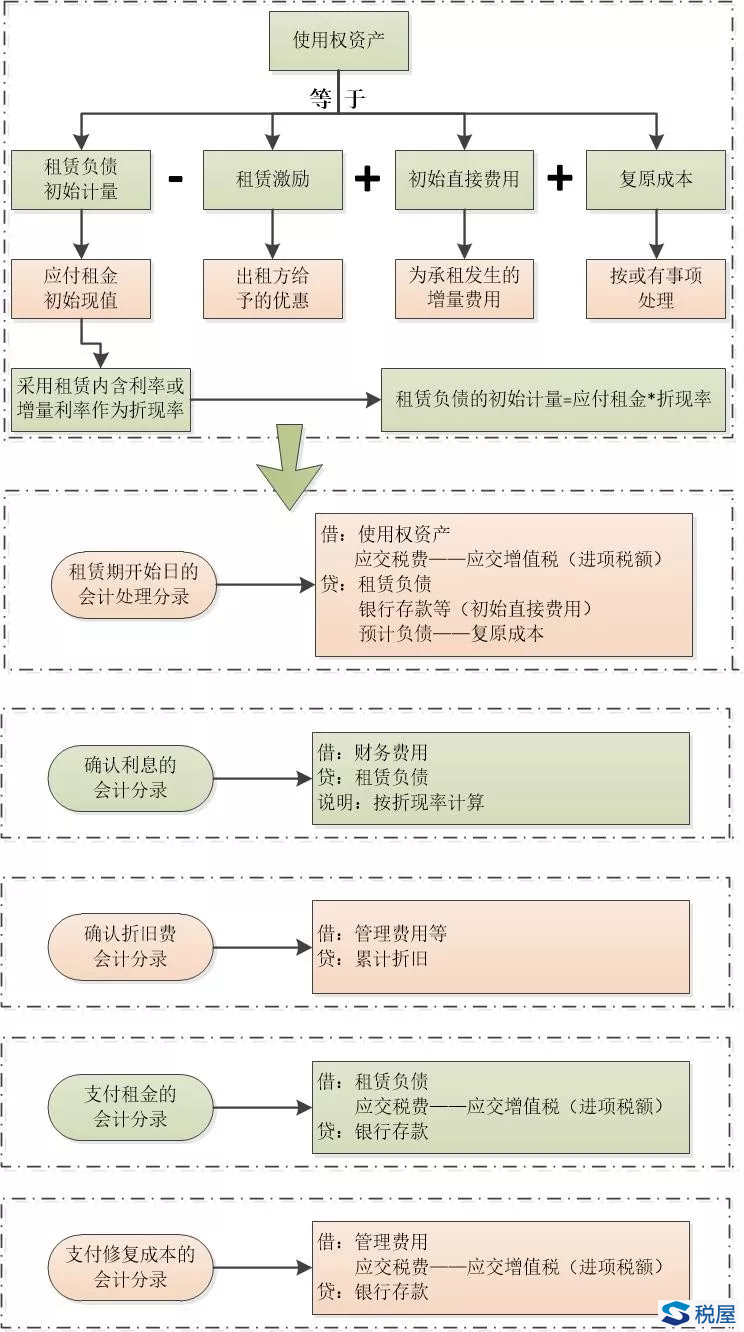

(一)身為承租人(租客)的會計處理

新準則下租賃資產折舊和和租賃負債攤銷,如表-1和表-2:

甲公司2020年度費用確認費用的會計處理:

1.確認利息費用

借:財務費用 20.79萬元

貸:租賃負債 20.79萬元

2.確認折舊費

借:管理費用 43.345萬元

其他業務成本 43.345萬元

貸:累計折舊 86.69萬元

3.支付租金

借:租賃負債 100.00萬元

應交稅費——應交增值稅(進項稅額) 5.00萬元

貸:銀行存款 105.00萬元

(二)身為“二房東”(出租人)的會計處理

新《企業會計準則第21號——租賃》涉及到經營租賃有如下規定:

第四十五條在租賃期內各個期間,出租人應當采用直線法或其他系統合理的方法,將經營租賃的租賃收款額確認為租金收入。其他系統合理的方法能夠更好地反映因使用租賃資產所產生經濟利益的消耗模式的,出租人應當采用該方法。

第四十六條出租人發生的與經營租賃有關的初始直接費用應當資本化,在租賃期內按照與租金收入確認相同的基礎進行分攤,分期計入當期損益。

第四十七條對于經營租賃資產中的固定資產,出租人應當采用類似資產的折舊政策計提折舊;對于其他經營租賃資產,應當根據該資產適用的企業會計準則,采用系統合理的方法進行攤銷。

因此,會計處理如下:

1.支付中介費

借:長期待攤費用 5000.00元

應交稅費-應交增值稅(銷項稅額) 150.00元

貸:銀行存款 5150.00元

2.收到租金

借:銀行存款 49.05萬元

貸:其他業務收入 45萬元

應交稅費-應交增值稅(銷項稅額) 4.05萬元

(稅金=45*9%,為什么不能適用簡易計稅的問題詳見后續的稅務處理)

二、稅務處理

身為租客(承租人)的稅務處理昨天文章已經分析過,不再贅述,今天重點分析一下“二房東”涉及的稅務處理。