從跨境建筑勞務增值稅免稅規則變更看《增值稅法》跨境服務規則設定問題

時間:2020-01-16 11:07 編輯:長沙代理記賬

近期,國家稅務總局發布了《國家稅務總局關于取消增值稅扣稅憑證認證確認期限等增值稅征管問題的公告》(國家稅務總局公告2019年第45號),其中文件的第四條規定跨境建筑勞務的增值稅免稅問題進行了重新明確:

中華人民共和國境內(以下簡稱“境內”)單位和個人作為工程分包方,為施工地點在境外的工程項目提供建筑服務,從境內工程總承包方取得的分包款收入,屬于《國家稅務總局關于發布〈營業稅改征增值稅跨境應稅行為增值稅免稅管理辦法(試行)〉的公告》(2016年第29號,國家稅務總局公告2018年第31號修改)第六條規定的“視同從境外取得收入”。

實際上,我們前面在多篇文章中就分析過,目前財稅[2016]36號文以及與之配套的《國家稅務總局關于發布〈營業稅改征增值稅跨境應稅行為增值稅免稅管理辦法(試行)〉的公告》(2016年第29號,國家稅務總局公告2018年第31號修改)對于跨境服務的增值稅免稅規則實際是存在一定的問題的,這次總局45號公告實際又進行了部分修正。

那反推過來,我們希望的是,在這次《增值稅法》的制定過程中,我們能總結這幾年營改增試點中摸索的經驗和教訓,借鑒《國際增值稅報告》的成果,完善我國跨境服務的增值稅免稅規則。

我國的增值稅制度和《國際增值稅報告》中所定義的增值稅制度是一樣的。《國際增值稅報告》對于跨境服務的免稅規則,我們認為是非常科學和完善的,比如對于建筑業勞務的特殊考慮在國際增值稅報告中都有詳細表述。

《國際增值稅報告》對于跨境服務的的界定實際上是一個“一般規則”+“特殊規則”這么一個體系來設置的。

第一:跨境服務增值稅免稅規則設定的目標是兩大目標:第一是實現服務在實際消費地征稅;第二大目標是實現第一個目標設計的機制是透明、高效的(即“渥太華會議五原則”)。

第二:為什么要設置這么一種“一般規則”+“特殊規則”的機制呢?原因在于,不同于貨物,服務的形態多樣化,不同的服務的提供地和實際消費地千差萬別。因此,用一個規則要么不能消費地征稅的大原則,要么能實現,但這一機制太復雜,不高效。

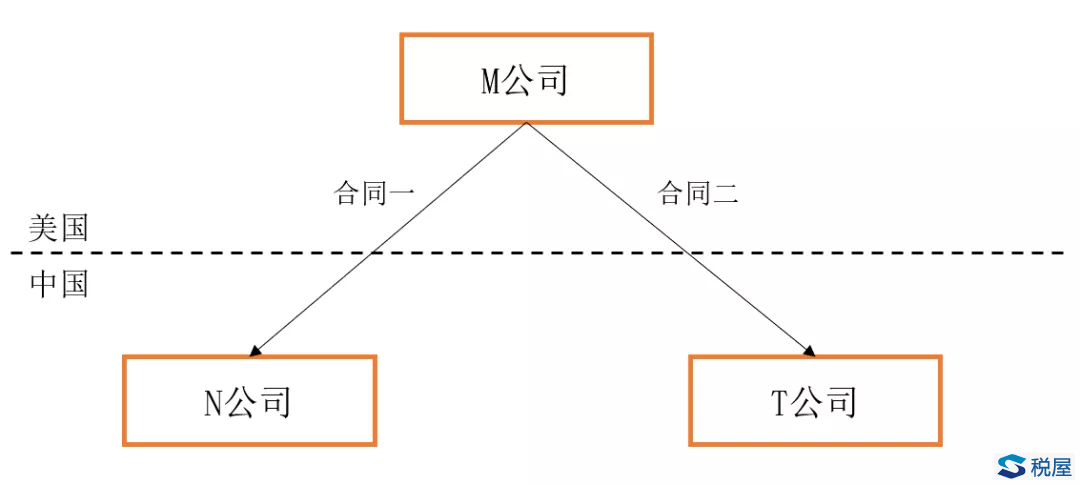

第三:一般規則是什么呢,一般的規則就是以服務的接受方是否在境內來識別服務是否屬于跨境服務?那如何來識別服務的接受方呢?我們是通過合同來鎖定。那后面就是定義,何種核定屬于增值稅跨境服務界定中符合條件的“合同”。那我們以一個咨詢服務來看一下:

美國的M集團公司和中國的N公司簽訂了一項咨詢服務協議,為M集團全球供應鏈服務提供咨詢。同時,T公司是M集團的境內子公司,M公司要求N公司根據雙方的協議約定,對于涉及中國供應鏈部分的咨詢直接向T公司提供。M公司和T公司簽訂了關于這項咨詢服務的成本分攤協議。N公司和T公司之間是沒有任何合同協議的,N公司T公司提供咨詢是基于M公司和N公司之間的協議約定提供的。

此時,我們根據跨境服務的一般規則來進行跨境服務的增值稅征免稅界定:

第一步:識別合同,這里有兩份合同,合同一:M公司——N公司;合同二:M公司——T公司

第二步:針對合同一:M公司——N公司,服務的接受方M公司,M公司是美國公司,在境外。則N公司針對合同一下的所有收入(包括涉及對境內T公司)的,長沙工商稅務,都應界定為服務的出口,給予免稅待遇;

第三步:針對合同二:M公司——T公司,服務的接受方是T公司,T公司屬于中國境內公司,則T公司屬于進口服務,T公司向M公司支付分攤款項時,需要代扣代繳增值稅。

當然,有人就問了,T公司和M公司之間是關聯公司,如果他們不分攤,或者不公允分攤,我們不就征收不到合同二的增值稅嗎。是啊,你建立了這樣一個跨境服務的增值稅規則后,后面就要配套考慮建立新增值稅法下的針對跨境服務的轉讓定價和反避稅規則啦。所以,一個制度的設計都是要把配套措施都想好的。這一點《國際增值稅報告》都規劃了,只是我們很多人還沒理解。但是,大家看到,這樣的一般規則運行規則是清晰的的。如果不是關聯方,則沒有轉讓定價問題。

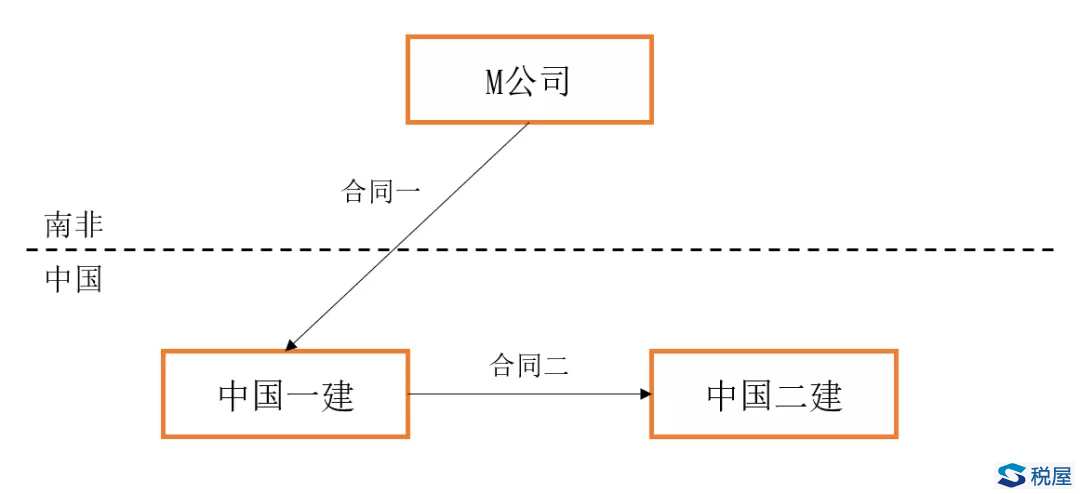

那現在我們把這個一般規則用到跨境建筑服務上:

如果我們還是用一般規則,先來識別合同:

第一步:合同識別,合同一:M公司——中國一建;合同二:中國一建——中國二建