疫情防控工作下增值稅免征項目的熱點問題

時間:2020-02-26 17:34 編輯:長沙代理記賬

編者按:為進一步做好新型冠狀病毒感染的肺炎疫情防控工作,長沙公司注冊,支持相關企業發展,《財政部 稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》(2020年第8號,以下簡稱第8號公告)對納稅人提供的部分服務給予免征增值稅優惠。后續國家稅務總局繼續出臺《關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收征收管理事項的公告》(2020年第4號,以下簡稱第4號公告)對納稅人操作程序予以明確。上述兩份文件確實為納稅人切實降低稅負,鼓舞納稅人積極性。但是,在上述兩份文件的實施過程中出現了一些新的問題,值得廣大稅務工作者思考、探究。

一、第8號公告免稅范圍、免稅發票的開具及申報納稅

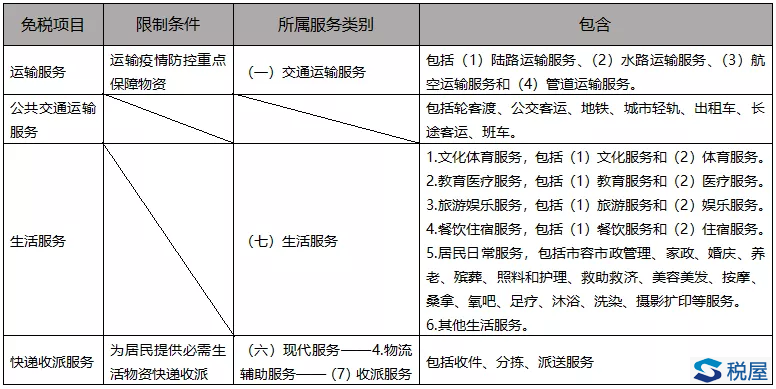

根據第8號公告、《財政部、國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號,以下簡稱財稅〔2016〕36號文)及其附件,第8號公告增值稅免稅范圍包括:

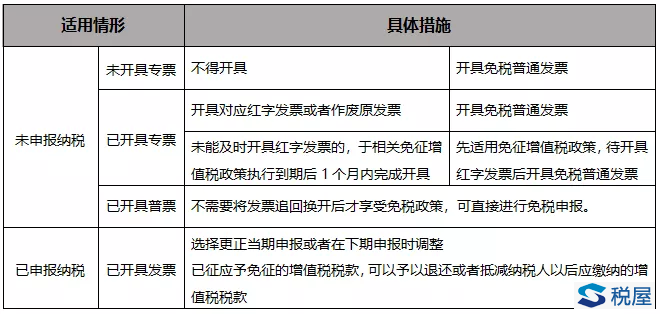

根據第4號公告以及國家稅務總局《疫情防控稅收優惠政策熱點問答》,符合第8號公告范圍的免稅服務,其發票開具及申報納稅事項總結如下:

二、免稅政策實施困境:購買方要求退還增值稅免稅部分怎么辦?

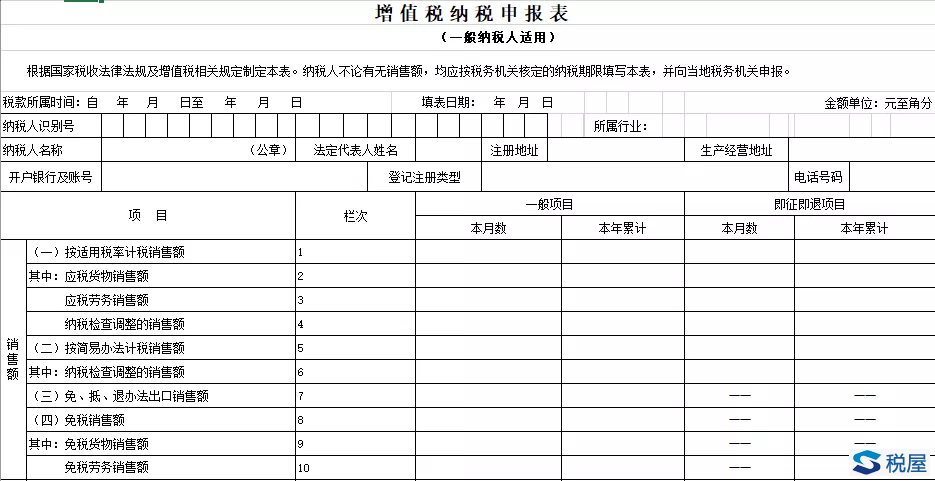

增值稅是價外稅,銷售方取得購買方支付的貨款包含:銷售額+銷項稅額。先看銷售方如何申報:增值稅申報表,不管是小規模納稅人,還是一般納稅人都有免稅申報欄次。具體體現在一般納稅人附表1的第8、9欄次以及小規模納稅人申報表的第12欄次。并在《增值稅免稅申報明細表》中填寫對應項目。

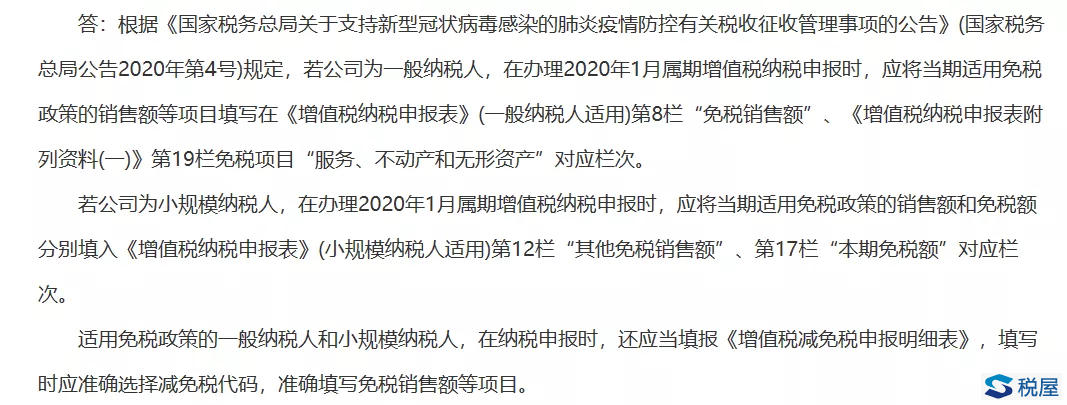

(圖為國家稅務總局《疫情防控稅收優惠政策熱點問答》)

(圖為《增值稅納稅申報表(一般納稅人適用)》(2019))

(圖為《增值稅納稅申報表(小規模納稅人適用)》(2019))

假設在與購買方洽談時,約定含增值稅價格為10000元,其中貨款8849.56元,銷項稅額1150.44元(稅率13%)。在第8號公告執行后,銷售方符合免稅政策,根據政策,銷售方應當向購買方開具免稅增值稅普通發票,將原銷項稅額1150.44元轉化為業務收入,開具金額為10000元的增值稅普通發票;若已開具增值稅專用發票的,應當開具對應紅字發票或者作廢原發票,再開具普通發票。此時,由于購買方取得免稅增值稅普通發票不能抵扣相應稅款,接受該普通發票將增加稅負,購買方遂要求銷售方退還免稅部分1150.44元。銷售方拒絕退還,購銷雙方發生糾紛。

從第8號公告制定的目的來看,是對防控疫情作出貢獻的納稅人給予的稅收優惠,卻未曾考慮到購買方的抵扣權益因此受到損害,因此第8號公告的增值稅免稅政策的真正落地面臨困境:適用免稅政策反而時納稅人喪失了部分交易機會,已經交易的則面臨糾紛。因此我們建議,在適用第8號公告時,購銷雙方應當對增值稅部分予以明確,在購買方無法抵扣的情況下,對交易金額進行公平、合理的調整,使購銷雙方都能享受到政策利好,同時避免潛在合同糾紛。

三、物業服務企業呼吁:物業管理服務應做區別對待

在疫情防控的戰爭中,社區成為最前沿的防控力量。除了基層黨組織與志愿者,小區物業成為了主要責任人,承擔了防控疫情的重要任務。疫情持續至今,堅守在第一線的物業工作者經歷了物資、人力短缺的巨大難題,實際上,由疫情引發的企業經營難題,同樣擺在物業服務企業面前。

在第8號公告背景下,困難行業企業2020年度發生的虧損結轉延長至8年,企業提供的疫情防控重點保障物資運輸服務、公共交通運輸服務、生活服務,以及為居民提供必需生活物資快遞收派服務免征增值稅,卻均未惠及小區物業。因此,中國物業協會罕見的發出呼吁:防疫一線物業應納入生活服務享受稅收減免。