單一核算創投基金究竟該如何匯算申報?

時間:2020-03-26 14:05 編輯:長沙代理記賬

近期,財稅星空金融咨詢群中有同學提問,備案了單一基金核算的合伙創投,其個人合伙人如何進行納稅申報?對于這個問題,許多合伙創投管理人有類似的困惑,由于2020年是合伙創投單一基金核算政策出臺后首次年度申報,在稅收政策以及征管中還有諸多問題需要明確,財稅星空特對這個問題進行分析。

一、創投合伙人的所得類型

根據財稅《關于創業投資企業個人合伙人所得稅政策問題的通知》(財稅〔2019〕8號)文件的規定,合伙創投選擇單一基金核算,其股權轉讓所得按一個納稅年度內不同投資項目的所得和損失相互抵減后的余額計算,單個投資項目的股權轉讓所得,按年度股權轉讓收入扣除對應股權原值和轉讓環節合理費用后的余額計算。

因此,在合伙企業個人合伙人“先分后稅”的大原則下,合伙創投合伙人的所得類型增加了一類股權轉讓所得,即對于單一基金核算的合伙創投,其個人合伙人可能涉及的所得類型有三種:

(1)股權轉讓所得;

(2)股息紅利所得;

(3)經營所得。

二、各類所得的申報方法

對于以上三種所得類型,個人合伙人須通過三張不同的申報表進行申報。

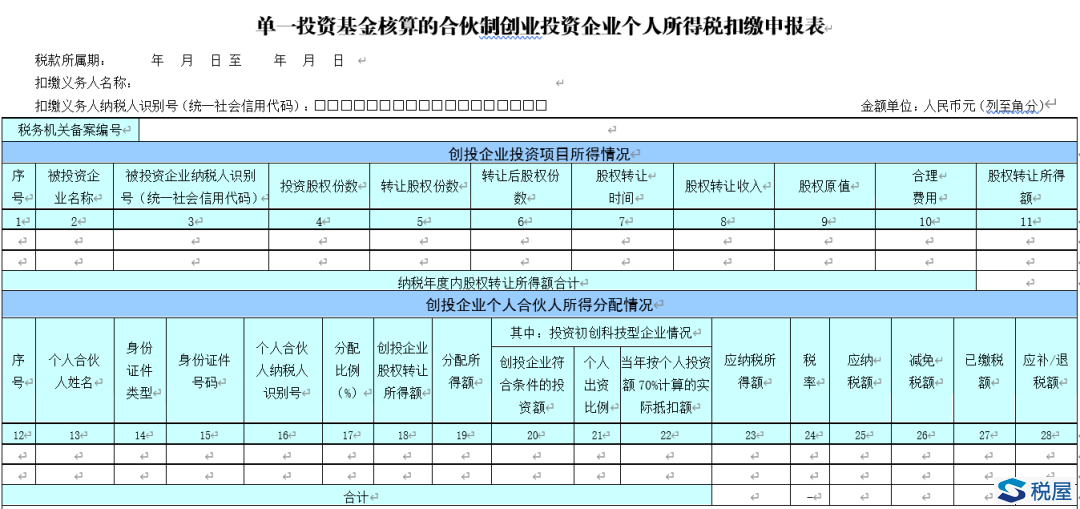

1.股權轉讓所得

根據8號文的規定,單一基金核算的合伙創投,在向主管稅務機關提交了《合伙制創業投資企業單一投資基金核算方式備案表》完成后,由創投企業在次年3月31日前代扣代繳個人所得稅,代扣代繳通過《單一投資基金核算的合伙制創業投資企業個人所得稅扣繳申報表》進行申報:

需要注意的是,目前各申報系統尚不支持單一基金核算扣繳申報表的填報,須由合伙企業至主管稅務機關大廳提交扣繳申報表。在填報要求方面,部分地區稅務機關明確,即使當年合伙創投未發生股權轉讓事項,合伙企業也需要報送扣繳申報表進行零申報。

2.股息紅利所得

根據國稅函〔2001〕84號文件規定,合伙企業對外投資分回的利息或者股息、紅利,不并入企業的收入,而應單獨作為投資者個人取得的利息、股息、紅利所得,按“利息、股息、紅利所得”應稅項目計算繳納個人所得稅。合伙創投在選擇單一基金核算的情況下,其取得的來源于所投資項目分配的股息、紅利收入以及其他固定收益類證券等收入,仍應按照上述規定進行計算和申報。合伙創投個人合伙人的股息紅利所得應通過自然人電子稅務局扣繳客戶端進行填報,填報頁面如下:

3.經營所得

由于合伙型創投個人合伙人經營所得的主要來源為股權轉讓所得,因此,在選擇單一基金核算的情況下,個人合伙人通常不存在經營所得,只需要申報單一基金核算的股權轉讓所得。同時,在合伙創投選擇單一基金核算的情況下,自然人電子稅務局默認合伙人無需填報經營所得B表,因此,選擇單一基金核算的合伙創投,其個人合伙人通常無需進行經營所得的申報。

但是實際情況中,也存在少部分合伙創投取得經營所得的情況,比如合伙創投取得管理費或服務費收入,該所得無法并入股權轉讓或股息紅利所得中申報,因此,存在這種情況的合伙創投需要與主管稅務機關進行溝通,長沙公司注銷,確認納稅申報方式,否則可能使合伙人面臨稅務風險。同時我們也建議,備案單一基金核算的創投基金,盡可能避免產生其他業務,減少納稅爭議的產生。