掛靠分支機(jī)構(gòu)不能享受小微企業(yè)稅收優(yōu)惠

時(shí)間:2020-04-01 10:39 編輯:長(zhǎng)沙代理記賬

【問(wèn)題背景】

為了落實(shí)減稅降費(fèi),支持小微企業(yè)發(fā)展,國(guó)務(wù)院以及財(cái)稅部門制定了一系列針對(duì)小微企業(yè)的稅收優(yōu)惠政策,切實(shí)降低了小微企業(yè)的稅收負(fù)擔(dān)。

實(shí)務(wù)中,部分分支機(jī)構(gòu)出于業(yè)務(wù)開(kāi)展的考慮,以掛靠的方式掛靠于總機(jī)構(gòu)開(kāi)展經(jīng)營(yíng)活動(dòng),按照稅法規(guī)定分支機(jī)構(gòu)應(yīng)當(dāng)采用匯總納稅的形式,但是鑒于掛靠經(jīng)營(yíng)這一特殊形式,掛靠分支機(jī)構(gòu)通常獨(dú)立核算,自負(fù)盈虧,并單獨(dú)繳納企業(yè)所得稅,那么掛靠分支機(jī)構(gòu)能否獨(dú)立享受小微企業(yè)稅收優(yōu)惠政策呢?

口徑:分支機(jī)構(gòu)不能單獨(dú)享受小微企業(yè)優(yōu)惠

【國(guó)家稅務(wù)總局口徑】:

《2019年減稅降費(fèi)政策答復(fù)匯編》(國(guó)家稅務(wù)總局實(shí)施減稅降費(fèi)工作領(lǐng)導(dǎo)小組辦公室2019年6月發(fā)布)

1.視同獨(dú)立納稅人繳稅的二級(jí)分支機(jī)構(gòu)是否可以享受小型微利企業(yè)所得稅減免政策?

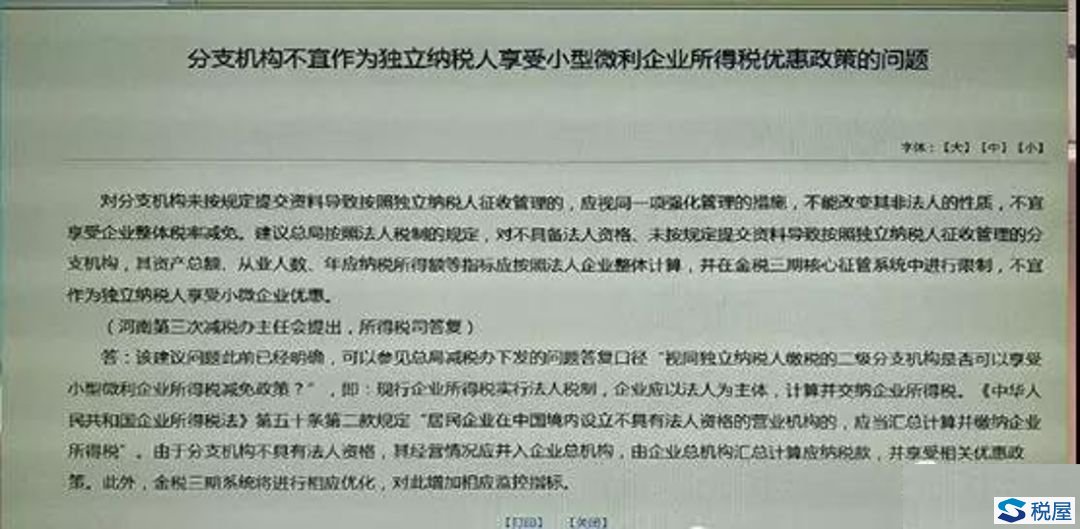

答:現(xiàn)行企業(yè)所得稅實(shí)行法人稅制,企業(yè)應(yīng)以法人為主體,計(jì)算并繳納企業(yè)所得稅。《中華人民共和國(guó)企業(yè)所得稅法》第五十條第二款規(guī)定“居民企業(yè)在中國(guó)境內(nèi)設(shè)立不具有法人資格的營(yíng)業(yè)機(jī)構(gòu)的,應(yīng)當(dāng)匯總計(jì)算并繳納企業(yè)所得稅”。由于分支機(jī)構(gòu)不具有法人資格,其經(jīng)營(yíng)情況應(yīng)并入企業(yè)總機(jī)構(gòu),長(zhǎng)沙工商代辦,由企業(yè)總機(jī)構(gòu)匯總計(jì)算應(yīng)納稅款,并享受相關(guān)優(yōu)惠政策。

附:所得稅司答復(fù)截圖

【天津稅務(wù)局口徑】:

原文鏈接:

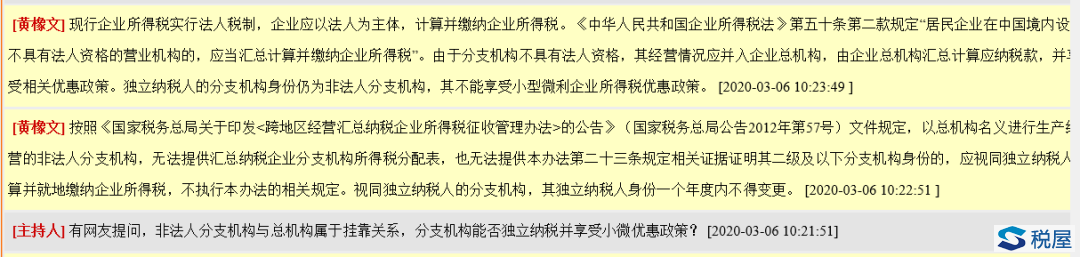

[主持人]有網(wǎng)友提問(wèn),非法人分支機(jī)構(gòu)與總機(jī)構(gòu)屬于掛靠關(guān)系,分支機(jī)構(gòu)能否獨(dú)立納稅并享受小微優(yōu)惠政策?[2020-03-06 10:21:51]

[黃橡文]按照《國(guó)家稅務(wù)總局關(guān)于印發(fā)<跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)所得稅征收管理辦法>的公告》(國(guó)家稅務(wù)總局公告2012年第57號(hào))文件規(guī)定,以總機(jī)構(gòu)名義進(jìn)行生產(chǎn)經(jīng)營(yíng)的非法人分支機(jī)構(gòu),無(wú)法提供匯總納稅企業(yè)分支機(jī)構(gòu)所得稅分配表,也無(wú)法提供本辦法第二十三條規(guī)定相關(guān)證據(jù)證明其二級(jí)及以下分支機(jī)構(gòu)身份的,應(yīng)視同獨(dú)立納稅人計(jì)算并就地繳納企業(yè)所得稅,不執(zhí)行本辦法的相關(guān)規(guī)定。視同獨(dú)立納稅人的分支機(jī)構(gòu),其獨(dú)立納稅人身份一個(gè)年度內(nèi)不得變更。[2020-03-06 10:22:51]

[黃橡文]現(xiàn)行企業(yè)所得稅實(shí)行法人稅制,企業(yè)應(yīng)以法人為主體,計(jì)算并繳納企業(yè)所得稅。《中華人民共和國(guó)企業(yè)所得稅法》第五十條第二款規(guī)定“居民企業(yè)在中國(guó)境內(nèi)設(shè)立不具有法人資格的營(yíng)業(yè)機(jī)構(gòu)的,應(yīng)當(dāng)匯總計(jì)算并繳納企業(yè)所得稅”。由于分支機(jī)構(gòu)不具有法人資格,其經(jīng)營(yíng)情況應(yīng)并入企業(yè)總機(jī)構(gòu),由企業(yè)總機(jī)構(gòu)匯總計(jì)算應(yīng)納稅款,并享受相關(guān)優(yōu)惠政策。獨(dú)立納稅人的分支機(jī)構(gòu)身份仍為非法人分支機(jī)構(gòu),其不能享受小型微利企業(yè)所得稅優(yōu)惠政策。

【財(cái)稅星空提示】

對(duì)于這個(gè)問(wèn)題,總局以及各地稅務(wù)機(jī)關(guān)的答復(fù)口徑比較明確,獨(dú)立納稅的分支機(jī)構(gòu)不可享受小微企業(yè)稅收優(yōu)惠,且金稅三期系統(tǒng)已經(jīng)進(jìn)行了相應(yīng)的監(jiān)控和優(yōu)化,限制了分支機(jī)構(gòu)選擇適用小微企業(yè)政策的申報(bào)功能。因此,對(duì)于掛靠經(jīng)營(yíng)的分支機(jī)構(gòu),無(wú)法享受小微企業(yè)優(yōu)惠政策,經(jīng)營(yíng)者需要對(duì)自身適用的稅收政策以及稅收負(fù)擔(dān)進(jìn)行合理的認(rèn)識(shí)和評(píng)估。