稅收新政為上市公司增加經常性損益

時間:2020-04-08 14:16 編輯:長沙代理記賬

初看標題,有人可能會問,什么叫稅收政策為上市公司增加經常性損益?我們把這句話拆分來理解,一是19年哪項稅收新政,一是什么是經常性損益。

首先19年什么稅收新政可能影響損益?稅收政策影響損益,那么我們先看個財政部文件,因為影響損益畢竟是會計的事情。

財政部會計司關于《關于深化增值稅改革有關政策的公告》適用《增值稅會計處理規定》有關問題的解讀:近期,財政部、稅務總局和海關總署印發了《關于深化增值稅改革有關政策的公告》(財政部 稅務總局 海關總署公告2019年第39號,以下簡稱“第39號公告”),規定“自2019年4月1日至2021年12月31日,允許生產、生活性服務業納稅人按照當期可抵扣進項稅額加計10%,抵減應納稅額”。現就該規定適用《增值稅會計處理規定》(財會〔2016〕22號)的有關問題解讀如下:

生產、生活性服務業納稅人取得資產或接受勞務時,應當按照《增值稅會計處理規定》的相關規定對增值稅相關業務進行會計處理;實際繳納增值稅時,按應納稅額借記“應交稅費——未交增值稅”等科目,按實際納稅金額貸記“銀行存款”科目,按加計抵減的金額貸記“其他收益”科目。

根據財政部的這個文件,我們繼續追蹤稅收政策,看看稅收政策是如何規定的。

39號文:根據《財政部 稅務總局 海關總署關于深化增值稅改革有關政策的公告》(財政部 稅務總局 海關總署公告2019年第39號)的規定,自2019年4月1日至2021年12月31日,允許生產、生活性服務業納稅人按照當期可抵扣進項稅額加計10%,抵減應納稅額。

87號文:財政部 稅務總局《關于明確生活性服務業增值稅加計抵減政策的公告》(財政部 稅務總局公告2019年第87號,以下簡稱“財稅87號公告”)對生活服務業納稅人增值稅加計抵減單獨作出政策規定:2019年10月1日至2021年12月31日,允許生活性服務業納稅人按照當期可抵扣進項稅額加計15%,抵減應納稅額。

到這里我們知道了,哦原來所謂19年的增值稅加計抵減政策,影響其他收益,進而影響財務報表損益金額。那么第二個問題來了,按照財政部會計處理規定,“實際繳納增值稅時,按應納稅額借記“應交稅費——未交增值稅”等科目,按實際納稅金額貸記“銀行存款”科目,按加計抵減的金額貸記“其他收益”科目。”那么怎么其他收益就是計入經常性損益?有人問什么是經常性損益什么是非經常性損益?還有人問計入經常性損益和計入非經常性損益對上市公司財報有什么影響嗎?

首先對于經常性損益和非經常性損益,肯定有人存在誤解。比如有人會認為:“非經常性損益嘛,不就是營業外收入嘛”,還有人說:“與日常生產經營相關的損益就是經常性損益嘛,反之則是非經常性損益嘛”。

其實經常性損益與非經常性損益區分,并不是會計標準,而是根據《公開發行證券的公司信息披露解釋性公告第1號——非經常性損益(2008)》(中國證券監督管理委員會公告[2008]43號)文件,對非經常性損益有具體規定。

非經常性損益的定義:非經常性損益是指與公司正常經營業務無直接關系,以及雖與正常經營業務相關,但由于其性質特殊和偶發性,影響報表使用人對公司經營業績和盈利能力做出正常判斷的各項交易和事項產生的損益。非經常性損益通常包括以下項目:(一)非流動性資產處置損益,包括已計提資產減值準備的沖銷部分;(二)越權審批,或無正式批準文件,或偶發性的稅收返還、減免;(三)計入當期損益的政府補助,但與公司正常經營業務密切相關,符合國家政策規定按照一定標準定額或定量持續享受的政府補助除外;(四)計入當期損益的對非金融企業收取的資金占用費;4-21省略,(二十一)其他符合非經常性損益定義的損益項目。

以上主要是為了讓大家簡答了解什么是非經常性損益,截取了證監會文件的部分內容,詳細內容可自行檢索文件閱讀。

有人會說:“哦,我明白了,原來非經常性損益對于上市公司來說,必須是按照證監會的文件來執行”還有人說:“那么界定經常性損益和非經常性損益對于上市公司有啥影響呢?

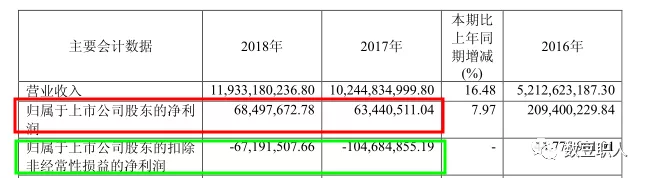

我們先來看上市公司桂東電力2018年年報,

我們先看下2018年營業收入、歸屬于上市公司股東的凈利潤、歸屬于上市公司股東的扣除非經常性損益的凈利潤。如下圖所示: