因政府收回土地,企業取得的補償款究竟是否需要繳納增值稅?

時間:2020-04-30 14:35 編輯:長沙代理記賬

A企業土地因政府規劃變更被政府收回,政府同A企業簽署土地收回協議,約定給予補償共計1.2億元,其中土地補償8000萬元,地面建筑物補償4000萬元。

B企業租用村集體土地蓋了農貿市場,后該村納入城中村改造項目,由城改項目投資主體——房地產公司給予B企業進行了地面建筑物補償5000萬元。

一、原營業稅規定

營改增前,這個問題的界定主要在于兩個文件:

國家稅務總局《關于印發〈營業稅稅目注釋(試行稿)〉的通知》(國稅發〔1993〕149號)第八條第(一)項規定第二款規定:“土地所有者出讓土地使用權和土地使用者將土地使用權歸還給土地所有者的行為,不征收營業稅。”

《國家稅務總局關于土地使用者將土地使用權歸還給土地所有者行為營業稅問題的通知》(國稅函[2008]277號)在上述文件基礎上做了更加詳細的規定:

納稅人將土地使用權歸還給土地所有者時,只要出具縣級(含)以上地方人民政府收回土地使用權的正式文件,無論支付征地補償費的資金來源是否為政府財政資金,該行為均屬于土地使用者將土地使用權歸還給土地所有者的行為,按照《國家稅務總局關于印發〈營業稅稅目注釋(試行稿)〉的通知》(國稅發[1993]149號)規定,不征收營業稅。

那么關鍵在于判斷兩個要點:

1、是否屬于“納稅人將土地使用權歸還土地所有者的行為”

第一個案例中A企業將土地使用權交換政府,以土地收回協議為證,屬于這種行為。

第二個案例中土地不是B企業所有,B企業只擁有地面建筑物所有權(當然由于土地原因未取得建筑物產權證),由于政府收儲村集體土地,導致B企業蒙受損失,由實施投資最終實際取得開發用地的房地產公司給予補償,明顯不屬于文件規定的“納稅人將土地使用權歸還土地所有者行為”。但B企業租賃土地的行為是否屬于國稅發〔1993〕149號中界定的土地使用人呢?長期以來存在爭議。

2、是否屬于征地補償款?

這里理解的分歧是征地補償款是否包含建筑物補償款。由于建筑物同土地實質上不能分離,土地收回必然帶來地面建筑物的損毀或拆除,因此我們認為地面建筑物補償理應屬于征地補償款中的合理組成部分。

按照這兩個標準判斷,在營改增之前,案例中的A企業取得的補償,包括土地補償和地面建筑物補償均屬于國稅函[2008]277號文件所述情況,免征營業稅。案例中的B企業稍有爭議,由于土地使用權不是B企業的,因此能不能適用免稅條款各地理解不同,實務中我們遭遇的大多數情況下,稅務機關比照277號文件做了處理,并未強行按照不動產轉讓征收補償款的營業稅。

二、營改增后的增值稅規定

財稅(2016)年36號文附件三《營業稅改征增值稅試點過渡政策的規定》第一條規定:

(三十七)土地所有者出讓土地使用權和土地使用者將土地使用權歸還給土地所有者。

這個條款明顯又回到了國稅發〔1993〕149號中的營業稅規定,只字不差,只是其中的營業稅換成了增值稅。但如何理解這句話?如國稅函(2008)年277號文那樣的解釋文件尚未出臺,在增值稅背景下究竟如何理解土地使用者將土地使用權歸還土地所有者呢?

我們的看法是仍應遵循營業稅文件的兩個標準,具體可能遇到的三種情況如下:

1、企業將土地使用權交還政府,同政府簽署了土地收回協議并取得土地補償,免征增值稅;

2、企業將土地使用權交還政府,同政府簽署了土地收回協議并同時取得土地補償和地面建筑物補償,也應免征增值稅;

3、企業租賃土地使用并建造地面建筑物,后由于土地被政府收回,給予企業的地面建筑物補償,也應免征增值稅。

三、營改增后實務中的分歧出現

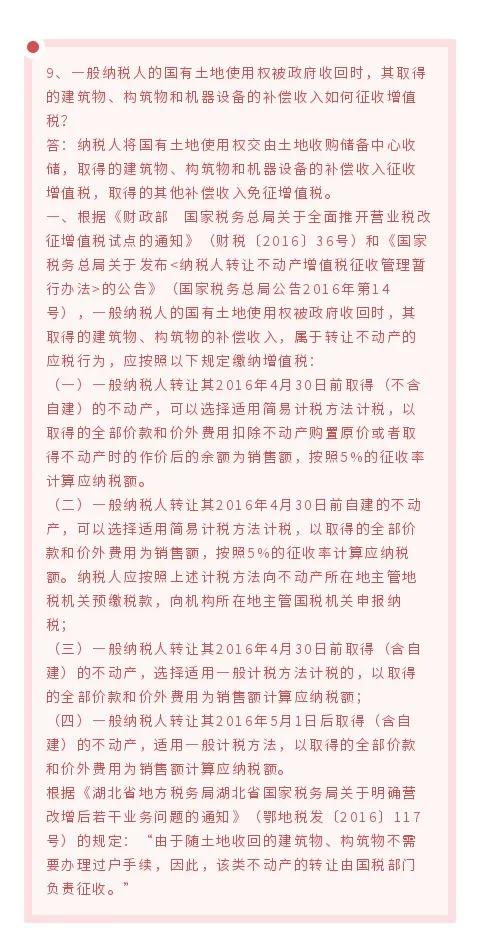

但營改增后各地國稅對這個問題的理解開始出現重大分歧,典型的如湖北國稅,在《湖北省營改增政策執行口徑第五輯》中做了如下解答:

這個文件很顯然將納稅人在交還土地過程中取得的地面建筑物和構筑物補償視為不動產轉讓,要求按照不動產轉讓的規則繳納增值稅。這種界定代表了一部分稅務機關的看法,長沙工商稅務,當然我們認為這是有問題的,補償收入同不動產轉讓收入完全不同: