Reits破冰下的稅務待遇考量及建議

時間:2020-05-06 10:21 編輯:長沙代理記賬

一、我國現行的類Reits交易架構、模式

1、資產支持專項計劃直接持有模式

2、信托模式

3、公募資產支持計劃+私募基金模式

4、公募基金+單一基礎設施資產支持證券(公募基金+ABS模式)

二、《指引》中重點提及的“公募基金+ABS”模式下相關交易環節的稅務解構

1、資產注入環節

2、設立私募基金,原始權益人向私募基金轉讓項目公司股權

3、原始權益人向資產專項計劃(ABS)轉讓私募基金份額

4、ABS持有人將ABS份額向公募基金轉讓

5、資產運營環節

6、項目公司收益分配環節

7、投資者退出環節

三、政策建議

2020年4月30日,中國證監會、國家發改委聯合發布《關于推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》(下稱“《通知》”),明確了基礎設施領域不動產投資信托基金(簡稱“基礎設施REITs”)試點的基本原則、試點項目要求和試點工作安排。同時,證監會還就《公開募集基礎設施證券投資基金指引(試行)》(征求意見稿)(下稱《指引》)向社會公開征求意見。《通知》明確了基礎設施REITs試點的基本原則、試點工作安排和試點條件,《指引》則進一步細化了“公募基金+ABS”模式下的單一基礎設施資產證券化實施細則。在《通知》與《指引》的內容下,向超過二百人的不特定公眾發行REITs產品成為可能,這也是公募REITs區別于過往類REITs產品最核心的特點之一,其具體內容如下:

基本原則 1、符合國家政策,聚焦優質資產;2、遵循市場原則,堅持權益導向;

3、創新規范并舉,提升運營能力;

4、規則先行,穩妥開展試點;

5、強化機構主體責任,推動歸位盡責;

6、完善相關政策,有效防控風險。

試點工作安排 重點區域:京津冀、長江經濟帶、雄安新區、粵港澳大灣區等;

重點行業:基礎設施補短板行業,包括倉儲物流、收費公路等交通設施,水電氣熱等市政工程等項目。

試點條件 1、項目權屬清晰,已按規定履行項目投資管理,以及規劃、環評和用地等相關手續,已通過竣工驗收;

2、具有成熟的經營模式及市場化運營能力,已產生持續、穩定的收益及現金流,投資回報良好,并具有持續經營能力、較好的增長潛力;

3、發起人(原始權益人)及基礎設施運營企業信用穩健、內部控制制度健全,具有持續經營能力,最近3年無重大違法違規行為;

4、基礎設施運營企業還應當具有豐富的運營管理能力。

這一里程碑式的文件無疑將對深化我國不動產,尤其是公共基礎設施投融資制度改革、促進社會存量資產證券化、拓寬社會資本投資渠道等方面具有重大引領意義。

一、我國現行的類Reits交易架構、模式

REITs(Real Estate Investment Trusts,不動產投資信托基金)是指在證券交易所公開上市,通過證券化方式將具有持續、穩定收益的不動產資產或權益轉化為流動性較強的上市證券的標準化金融產品,其核心在于通過向社會公眾發行資產支持證券/計劃實現存量資產證券化。早在2009年,中國人民銀行曾對《銀行間債券市場房地產信托受益券發行管理辦法》征求過意見,銀監會也曾起草過《信托投資公司房地產信托業務管理暫行辦法》,但至今沒有推出和實施。盡管實務中存在少量案例,但由于上位法和具體操作指引尚不完善,尚不具備普遍適用的可操作性。

綜合各類現有的類Reits案例,主要應用模式包括以下幾類:

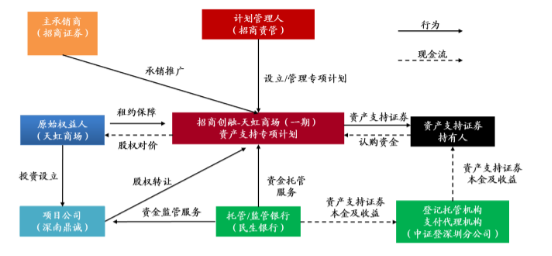

1、資產支持專項計劃直接持有模式

即由原始權益人直接將項目公司股權轉讓給專項計劃,項目公司管理資產收取租金,專項計劃持有項目公司后,以股東身份從項目公司獲得資產的收益。圖示如下:

圖1:

操作步驟:

順序 內容1 原始權益人將擬轉讓的項目公司100%股權轉讓給資產支持專項計劃(實務中通常以計劃管理人作為登記人),以實現持有基礎物業的目的。專項計劃向原始權益人支付相應轉讓對價。

2 計劃管理人根據《計劃說明書》及《托管協議》的約定,向托管銀行發出分配指令。

3 發起人根據《租賃合同》的約定,負責處理租金回收有關的事務。

4 監管銀行根據《監管協議》的約定,監督基礎資產產生的現金流的轉付工作及根據指令劃款到專項計劃托管賬戶。

5 專項計劃托管銀行根據《托管協議》以專項計劃資產進行托管,根據計劃管理人的指令,將相應的資金劃撥至登記機構的指定賬戶用于支付資產支持證券的本金和預期收益。

代表案例:招商天虹商場ABS項目

2、信托模式