這些不是研發活動,不能加計扣除

時間:2020-05-11 15:54 編輯:長沙代理記賬

經常有盆友問我:這些活動屬不屬于研究開發活動,能不能加計扣除這類問題。經營業務當中有一些看似有創意的活動,細究起來并不屬于研究開發活動,不能作為研發費用進行加計扣除。本篇就來詳解此類情況。

研究開發活動有個非常大氣的英文名字,它的英文全稱為“Research and Experimental Development”(縮寫為R&D)。研究開發活動是指企業為獲得科學與技術新知識,創造性運用科學技術新知識,或實質性改進技術、產品(服務)、工藝而持續進行的具有明確目標的系統性活動,這個過程包含了對產品原型實質性改造到工裝等小試、中試的過程。

科技活動分類

研究開發活動并不是科技活動的全部。對于科技活動的分類,我國科技統計將統計范圍內的科技活動分研究與試驗發展(R&D)、R&D成果應用和科技服務等三類。

R&D成果應用是指為使試驗發展階段產生的新產品、材料和裝置,建立的新工藝系統和服務,以及作實質性改進后的上述各項能夠投入生產或在實際中運用,解決所存在的技術問題而進行的系統活動。科技服務的具體活動內容包括:科技成果的示范推廣工作;信息和文獻服務;技術咨詢工作;自然、生物現象的日常觀測、監測、資源的考察和勘探;有關社會、人文、經濟現象的通用資料的收集、分析與整理;科學普及;為社會和公眾提供的測試、標準化、計量、質量控制和專利服務等。

研究開發活動的最顯著特征是創造性,體現新知識的產生、積累和應用,常常會導致新的發現發明或新產品(技術)等,其他科技活動都是圍繞研究開發活動發生的。研究開發活動是科技活動的核心組成部分。

R&D研發活動三分類

研究開發活動具體可細化為:基礎研究、應用研究和試驗發展三類。

基礎研究和應用研究主要是擴大科學技術知識,試驗發展則是開辟新的應用,計為獲得新材料、新產品、新工藝、新系統、新服務等做實質性的改進。

基礎研究以一般原理、理論或規律為目標,并以論文、著作、研究報告等形式為主。應用研究是為了確定基礎研究成果的可能用途,或確定實現特定和預定目標的新方法,其研究成果以論文、著作、研究報告、原理性模型或發明專利等形式為主。試驗發展是開辟新的獲得新材料、新產品、新工藝、新系統等進行實質性的改進。試驗發展并不增加科學技術知識,而是綜合利用已有知識創造新的應用;其開展活動與生產活動直接相關,提供的材料、產品裝置是可以復制的原型,而不是原理性的方案。

R&D活動和R&D成果應用在工業上的界限

科技活動當中的科技服務最容易區別,難點在于R&D活動和R&D成果應用的區分。學術界把經營活動的目的性作為區分R&D活動和R&D成果應用的差別。在工業領域,R&D活動和R&D成果應用和生產活動的邊界就是:研究開發是技術上的創新。如果僅僅是應用已有的技術知識進行適用于生產的設計、試制的,那是R&D成果應用。

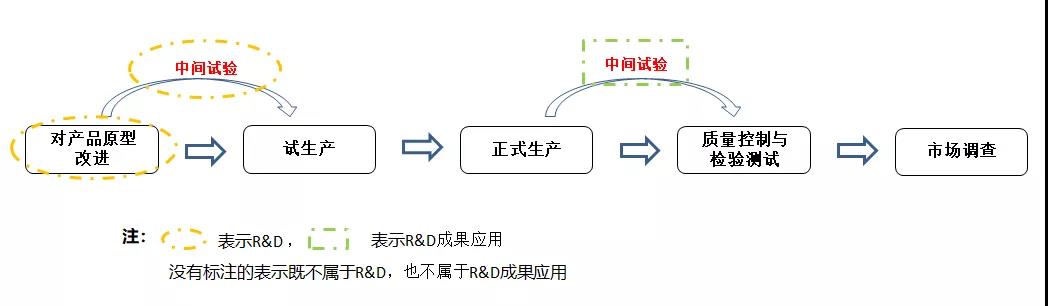

R&D活動和R&D成果應用在工業上的界限大致區別如圖所示:

對產品原型做技術上試制性的改進或對現有產品性能進行重大改進的設計、制造和試驗就是研究開發活動。如對專利、技術訣竅等進行復制、直接應用而形成新產品的不是研究開發活動,而是R&D成果應用;采用國內已有技術及對產品進行沒有實質性改進或者是僅做一些小的調整或修改,屬于仿造或模仿,這種情況是R&D成果應用,這樣制造出的樣品只能算復制品。

中間試驗情況比較特殊,長沙工商代辦,新產品、新工藝等在直接用于生產前需要進行中間試驗解決一系列的技術問題情況,需要具體情況具體分析。如果,中間試驗直接目的是從技術上改進產品、工藝或生產過程為目的的試驗就是R&D;如果只是為產品定型設計獲取需要的技術參數和資料,那就不是R&D,而是R&D成果應用。

試生產、質量控制與檢查,細究起來,既不屬于R&D,也不屬于R&D成果應用。試生產是對產品原型進行必要改進、修改符合要求后,在正式投入生產前的試驗性生產;這階段有關產品、工藝、流程等設計工作已經基本完成,在試生產過程當中并不對產品或生產過程做進一步改進。質量控制與檢查測試是生產過程當中的質量控制計材料、設備等常規檢驗、檢測,自然不屬于R&D或者是R&D成果應用。

以下活動不適用稅前加計扣除

- 上一篇:股東減資或者撤資要交稅嗎

- 下一篇:居民個人境外所得稅收抵免案例解析