股權(quán)置換的財(cái)稅處理小案例

時間:2020-05-14 11:14 編輯:長沙代理記賬

甲企業(yè)用全資子公司A公司100%股權(quán)(計(jì)稅基礎(chǔ)6億元,作價9億元)以及1億元現(xiàn)金,長沙公司注冊,收購乙公司全資子公司B公司100%股權(quán)(計(jì)稅基礎(chǔ)5億元,作價10億元)。雙方未執(zhí)行新會計(jì)準(zhǔn)則,未計(jì)提長期股權(quán)投資減值準(zhǔn)備。雙反選擇特殊性稅務(wù)處理,請計(jì)算雙方應(yīng)確認(rèn)的股權(quán)轉(zhuǎn)讓所得及新取得股權(quán)的計(jì)稅基礎(chǔ)。

分析:本案中,甲公司由于支付了部分現(xiàn)金對價,只能作為股權(quán)收購方,乙公司作為股權(quán)轉(zhuǎn)讓方。本案股權(quán)支付比例為9÷10=90%。

一、股權(quán)轉(zhuǎn)讓方乙公司

1、會計(jì)處理

借:長期股權(quán)投資---A公司9

銀行存款1

貸:長期股權(quán)投資---B公司5

投資收益5

2、稅務(wù)處理

確認(rèn)轉(zhuǎn)讓B公司時非股權(quán)支付部分的股權(quán)轉(zhuǎn)讓所得或損失=(被轉(zhuǎn)讓資產(chǎn)的公允價值-被轉(zhuǎn)讓資產(chǎn)的計(jì)稅基礎(chǔ))×(非股權(quán)支付金額÷被轉(zhuǎn)讓資產(chǎn)的公允價值)=(10-5)×(1÷10)=0.5(億元)。

確認(rèn)取得A公司100%股權(quán)的計(jì)稅基礎(chǔ)=被轉(zhuǎn)讓股權(quán)的原計(jì)稅基礎(chǔ)×股權(quán)支付比例=5×90%=4.5(億元)。

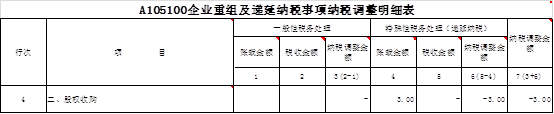

3、納稅申報(bào)調(diào)整

二、股權(quán)收購方甲公司

1、會計(jì)處理

借:長期股權(quán)投資---B公司10

貸:長期股權(quán)投資---A公司6

投資收益3

銀行存款1

2、稅務(wù)處理

本案中,由于甲公司獲得的對價全部為股權(quán)支付,因此不確認(rèn)轉(zhuǎn)讓A公司股權(quán)的所得或損失。

確認(rèn)取得B公司100%股權(quán)的計(jì)稅基礎(chǔ)=被轉(zhuǎn)讓股權(quán)的原計(jì)稅基礎(chǔ)+被轉(zhuǎn)讓方已經(jīng)確認(rèn)的所得=5+0.5=5.5(億元)。

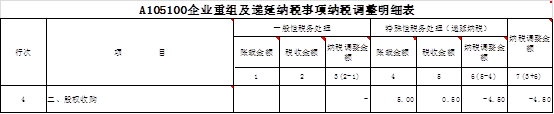

3、納稅申報(bào)調(diào)整