契稅的十三個問題

時間:2020-05-29 16:54 編輯:長沙代理記賬

契稅,是一個古老的稅種,我國契稅起源于東晉時期的“估稅”,至今已有1600年的歷史了,除了個人所得稅,個人最應該關注的就應該是契稅了。

一般來說商品交易,賣方是納稅人。但契稅比較特別,是以買方為納稅人。按照契稅暫行條例中規范的說法是,“在中華人民共和國境內轉移土地、房屋權屬,承受的單位和個人為契稅的納稅人。”

契稅的稅率是3%~5%,具體比率由各省、自治區、直轄市人民政府在幅度內按照本地區的實際情況確定。

以下13個契稅問題,是網友們比較關心的內容,我們一起來了解一下,當然,如果當地有特別的規定,適用當地政策。

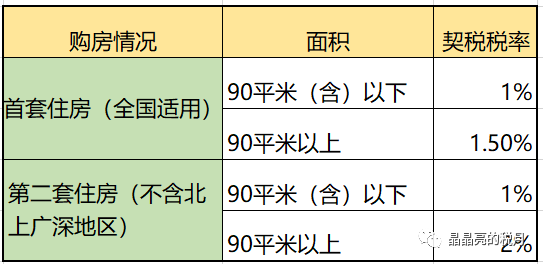

Q:個人購買家庭唯一住房,契稅應按多少征收?

答:根據《財政部 國家稅務總局 住房城鄉建設部關于調整房地產交易環節契稅 營業稅優惠政策的通知》(財稅〔2016〕23號)第一條規定,對個人購買家庭唯一住房(家庭成員范圍包括購房人、配偶以及未成年子女,下同),面積為90平方米及以下的,減按1%的稅率征收契稅;面積為90平方米以上的,減按1.5%的稅率征收契稅。

Q:個人購買家庭第二套住房,契稅應按多少征收?

答:根據《財政部 國家稅務總局 住房城鄉建設部關于調整房地產交易環節契稅 營業稅優惠政策的通知》(財稅〔2016〕23號)第一條規定,對個人購買家庭第二套改善性住房,面積為90平方米及以下的,減按1%的稅率征收契稅;面積為90平方米以上的,減按2%的稅率征收契稅。

家庭第二套改善性住房是指已擁有一套住房的家庭,購買的家庭第二套住房。

【備注:北上廣深不適用】

Q:自然人購買第三套住房,契稅稅率是多少?

答:根據《財政部 國家稅務總局 住房城鄉建設部關于調整房地產交易環節契稅 營業稅優惠政策的通知》(財稅〔2016〕23號)規定,自然人購買住房以家庭為單位(家庭成員范圍包括購房人、配偶以及未成年子女)判定適用契稅稅率,且僅對個人購買家庭唯一住房、家庭第二套改善性住房享受契稅優惠,購買第三套及以上的,根據本省確定的適用稅率。

Q:自然人互換住房,一方向另一方支付了差價,契稅應由哪一方繳納?

答:根據《中華人民共和國契稅暫行條例細則》(財法字〔1997〕52號)第十條規定,土地使用權交換、房屋交換,交換價格不相等的,由多交付貨幣、實物、無形資產或者其他經濟利益的一方繳納稅款。交換價格相等的,免征契稅。

Q:爺爺將房屋贈與孫子,需要繳納契稅嗎?

答:根據《中華人民共和國契稅暫行條例》(國務院令第224號)規定,在中華人民共和國境內轉移土地、房屋權屬,承受的單位和個人為契稅的納稅人,應當依照規定繳納契稅。房屋贈與屬于轉移土地、房屋權屬行為。

Q:父親去世后,女兒繼承父親名下的住房,需要繳納契稅嗎?

答:根據《國家稅務總局關于繼承土地、房屋權屬有關契稅問題的批復》(國稅函〔2004〕1036號)規定:“一、對于《中華人民共和國繼承法》規定的法定繼承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)繼承土地、房屋權屬,不征契稅。”

Q:叔叔去世前,立遺囑將名下的住房給侄子,需要繳納契稅嗎?

答:根據《國家稅務總局關于繼承土地、房屋權屬有關契稅問題的批復》(國稅函〔2004〕1036號)規定:“二、按照《中華人民共和國繼承法》規定非法定繼承人根據遺囑承受死者生前的土地、房屋權屬,屬于贈與行為,應征收契稅。”

Q:夫妻離婚,雙方通過析產的方式分割房屋產權,是否需要繳納契稅?

答:根據《國家稅務總局關于離婚后房屋權屬變化是否征收契稅的批復》(國稅函〔1999〕391號)規定,根據我國婚姻法的規定,夫妻共有房屋屬共同共有財產。因夫妻財產分割而將原共有房屋產權歸屬一方,是房產共有權的變動而不是現行契稅政策規定征稅的房屋產權轉移行為。因此,對離婚后原共有房屋產權的歸屬人不征收契稅。

Q:婚姻存續期間,丈夫把100%產權的住房,變更為夫妻雙方各50%產權,還需要繳納契稅嗎?