“高技術”產品(服務)成本核算哪有想象得那么高端

時間:2020-06-08 19:23 編輯:長沙代理記賬

大家對“高技術”產品(服務)的技術存在很多疑問,尤其是產品技術領域的實際應用和成本核算問題。

比如,實務當中有高新技術企業的裝備調試會利用自主知識產權研制模具,由模具進入工裝調試到試制品完成,大規模投產的產品是否屬于高新技術產品?答案是肯定的。那么,使用了該知識產權的產品(服務)——進一步說是高新技術產品,與傳統產品的成本核算比較下來,是否有不同呢?

高新技術產品(服務)與傳統產品(服務)

根據《工作指引》規定,高新技術產品(服務)要求是:形成產品的技術來源是否是企業通過研發活動產生,外購的需要排除在外;形成產品的技術是否屬于《領域》規定的范圍;對形成主要產品的技術,企業是否擁有核心自主擁有的知識產權。

傳統產品和高新產品最大的區別就是上面提到的技術來源、技術領域,以及技術權屬。

對于傳統產品,在產品生產過程中,一方面制造出包括產成品、自制半成品、自制設備以及供應服務等,長沙工商代辦,另一方面會形成各項耗費(包括材料費用、人工費用和其他費用),這些耗費按耗用對象進行歸集,構成產品成本——高新產品成本核算是歸集使用了《領域》規定的產品在形成過程當中發生的耗費,并記錄使用該《領域》產品在經歷料、工、費核算的各個階段,最終以產成品形態入庫,如果銷售出去則轉化為營業成本。因此,兩者在成本核算上并無差別。

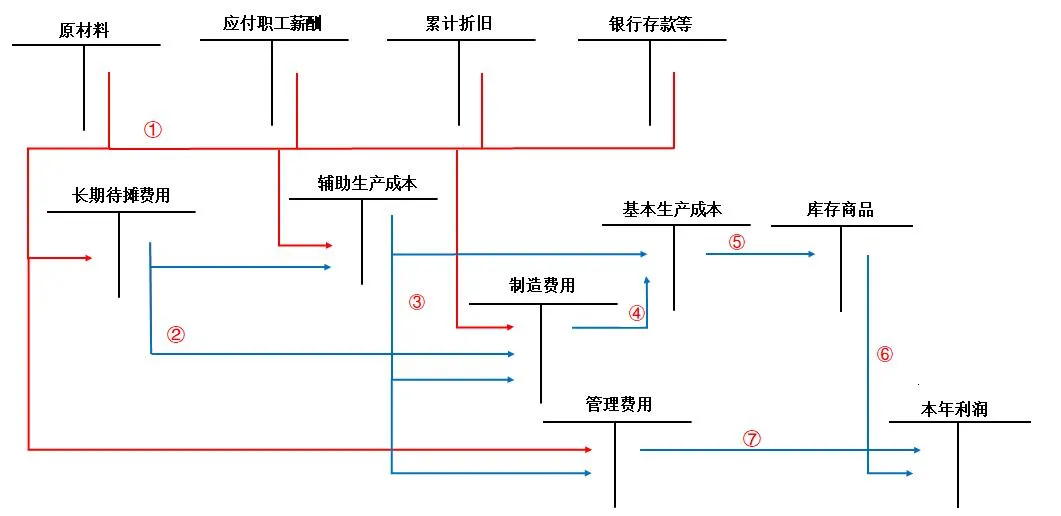

高新技術產品成本核算賬戶體系

成本類賬戶設置分好幾種方法,筆者采用核算比較全面的一種:設置“基本生產成本”“輔助生產成本”總賬及相應二級明細賬;在各二級賬下,按成本計算對象(或車間)分別設置明細賬;完工轉入“庫存商品”,銷售后結轉相應成本。會計處理思路如圖所示:

生產費用在完工產品與在產品之間的分配

料工費等投入生產并不直接形成產成品,很多會有未完工情況存在。以下是我們非常熟悉的基礎會計學當中計算生產費用在產品、完工產成品分配成本的公式:

期初在產品成本+本期投入成本=期末在產品成本+完工知產成品成本

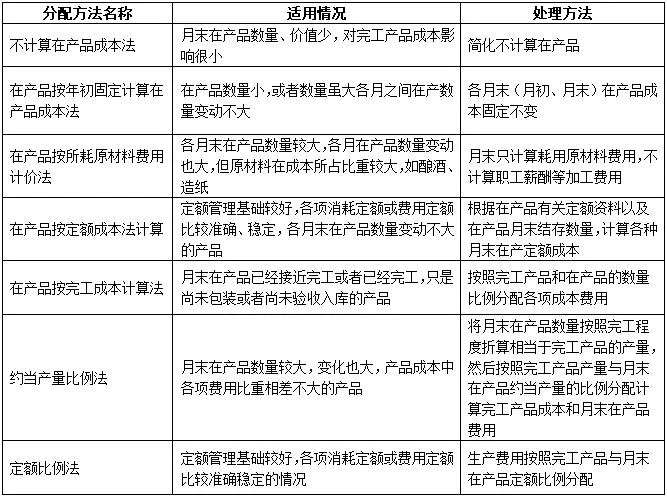

我們熟悉的直接材料、直接人工、制造費用等三項生產費用按一定的基礎在完工和非完工產品之間進行分配。對于生產費用分配方法主要分為以下七種:

生產組織特點和生產工藝過程對產品成本計算的影響

(一)生產組織特點

生產組織特點是指,企業生產產品品種多少,同種產品產量大小及其生產的重復程度作為生產組織的方式。工業企業生產,按生產組織特點,分為大量生產、成批生產和單件生產三類。

大量生產是不斷重復生產相同產品的生產。大量生產主要特點是產品品種少,各種產品產品較大,表現一般為重復性生產,生產比較穩定。

成批生產是指,按照規定的產品批別和數量進行的生產。該類型生產主要特點是產品品種多,具有一定的重復性。按生產批量的大小,成批生產又可分為大批生產和小批生產。

單件生產是根據訂單要求,進行單一產品生產。單件生產主要特點是產品品種少,生產量小,很少重復。

另外,大批和大量生產很相似,又稱為大量大批生產;小批生產和單件生產相類似,又稱為單件小批生產。

(二)生產工藝過程

工業企業的生產,按其生產工藝過程,可分為單步驟生產和多步驟生產。

單步驟也稱簡單生產,是指生產工藝過程不間斷的那類生產,比如發電、采掘等。由于工藝特點不間斷性,通常只有一個企業或者是部門完成。

和單步驟對應的是多步驟生產,是指生產工藝過程由若干個可間斷的加工步驟(或者分散在不同地點,分別在不同時間進行)組成的生產,比如紡織、機械、造紙等工業生產。

單步驟生產中,生產不間斷,周期比較短,一般沒有在產品或者在產品數量很小,計算產品成本時,生產費用不必在完工產品和在產品之間進行分配。

多步驟生產是否需要分配,很大程度上生產組織特點決定。大量大批生產中,生產連續,月末經常存在大量在產品,在成本計算中,需采用適當方法,將生產費用在完工產品與在產品之間進行分配。單件小批生產中,生產特殊性強,產量小,產品成本明細賬記錄的生產費用即為在產品成本;完工后,其所記錄生產費用通常是完工產品成本,一般不需要在期末完工產品與產品之間進行費用分配。

(三)影響程度