企業向關聯方借款的利息支出如何在所得稅前扣除

時間:2020-06-15 11:06 編輯:長沙代理記賬

企業向關聯方借款發生的利息支出在計算企業所得稅時如何扣除是大家非常關注的問題,目前,企業所得稅法規中涉及到關聯方利息扣除的規定主要有以下幾條:

1、《企業所得稅法》第四十一條、第四十六條

2、《企業所得稅法實施條例》第三十八條、第一百一十九條

3、《財政部 國家稅務總局關于企業關聯方利息支出稅前扣除標準有關稅收政策問題的通知》財稅【2008】121號

4、《特別納稅調整實施辦法【試行】》(以下簡稱規程)國稅發【2009】2號第九章)

一、涉及的相關稅收術語的定義

為更好的理解好企業向關聯方借款利息支出如何在計算企業所得稅前扣除的各項政策規定,我們首先需要明確以下重要的稅收術語。

(一)利息支出

在《企業所得稅法》第四十六條、《企業所得稅法實施條例》的第三十八條、第一百一十九條、財稅【2008】121號文以及《規程》的第九章中都涉及到“利息支出”這一術語。

①《企業所得稅法》第四十六條是對資本弱化稅收管理的最高的原則性規定,而《企業所得稅法實施條例》第一百一十九條、財稅【2008】121號文以及《規程》的第九章都是對《企業所得稅法》第四十六條原則的具體落實。因此,他們涉及的“利息支出”的術語定義是一致的。即根據《規程》第八十七條的規定:“所得稅法第四十六條所稱的利息支出包括直接或間接關聯債權投資實際支付的利息、擔保費、抵押費和其他具有利息性質的費用。”

②而《企業所得稅法實施條例》第三十八條提到企業在日常生產經營活動中的利息支出主要指的是企業因債務而孳生的利息,不包含因借款發生的擔保費、抵押費等利息性質的費用。

(二)實際支付利息

對于《企業所得稅法實施條例》的第一百一十九條、財稅【2008】121號文以及《規程》的第九章提到是“實際支付利息”是指企業按照權責發生制原則計入相關成本、費用的利息。

(三)實際稅負

根據國家稅務總局下發的《國家稅務總局關于印發<中華人民共和國企業年度關聯業務往來報告表>的通知》國稅發【2008】114號中的《對外投資情況表》(表八),“實際稅負”的計算方法如下:

實際稅負比率=實際繳納的所得稅/應納稅所得額

(四)關聯債資比例

關聯債資比例=年度各月平均關聯債權投資之和/年度各月平均權益投資之和

因此,關聯債資比例的計算關鍵在于如何計算年度各月平均關聯債權投資之和與年度各月平均權益投資之和。

(五)年度各月平均關聯債權投資之和

各月平均關聯債權投資=(關聯債權投資月初賬面余額+月末賬面余額)/2

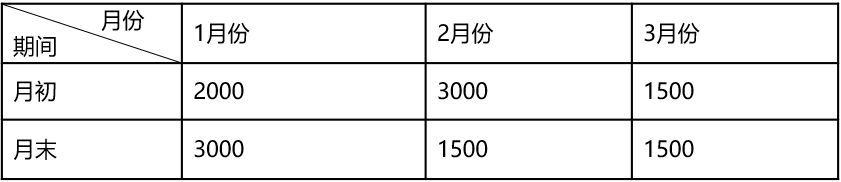

我們以簡單的例子分析一下如何計算各月平均關聯債權投資。某企業1-3月份關聯債權投資期初和月末數如下(4-12月份與3月份相同略):

1月平均關聯債權投資=(2000+3000)/2=2500

2月平均關聯債權投資=(3000+1500)/2=2250

3月平均關聯債權投資=(1500+1500)/2=1500

其他月份的平均關聯債權投資同樣按此方法計算,年度各月平均關聯債權投資之和就是將12個月計算出來的月平均關聯債權投資相加。

年度各月平均關聯債權投資之和為2500+2250+1500*10=17500

(六)年度各月平均權益投資之和

各月平均權益投資=(權益投資月初賬面余額+月末賬面余額)/2

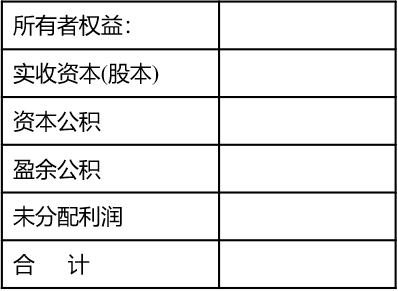

權益投資為企業資產負債表所列示的所有者權益金額。如果所有者權益小于實收資本(股本)與資本公積之和,則權益投資為實收資本(股本)與資本公積之和;如果實收資本(股本)與資本公積之和小于實收資本(股本)金額,則權益投資為實收資本(股本)金額。

對于各月平均權益投資的計算和各月平均關聯債權投資的計算方法是一致的,就是用權益投資的月初和月末數相加除以2。年度各月平均權益投資之和就是將12個月計算出來的月平均債權投資相加,這里就不再舉例。

這里需要強調的是根據《規程》的規定,如何確定稅收上權益投資的賬面金額。

在會計報表中,所有者權益包含以下幾項: