個(gè)稅異議申訴4個(gè)必看熱門(mén)問(wèn)答

時(shí)間:2020-06-15 15:21 編輯:長(zhǎng)沙代理記賬

1.自然人納稅人離職后發(fā)現(xiàn)自己的任職受雇單位中仍然有原單位,這種情況正常嗎?是否應(yīng)該申訴?

答:在實(shí)際中存在自然人納稅人離職后,公司仍發(fā)放工資、獎(jiǎng)金并進(jìn)行了預(yù)扣預(yù)繳申報(bào),故系統(tǒng)中任職受雇仍存在原單位的情況,例如:

(1)自然人A于2月中旬離職,扣繳單位3月需為其申報(bào)2月工薪收入,所以3月查看任職受雇單位仍然有原單位,屬于正常情形,不應(yīng)提起申訴。

(2)自然人B于19年離職,2020年取得單位發(fā)放的2019年年終獎(jiǎng),取得該筆獎(jiǎng)金一定時(shí)間前后查看任職受雇單位可能仍有原單位,屬于正常情形,不需提起申訴。

如自然人納稅人實(shí)際已取得相關(guān)收入,不應(yīng)對(duì)此提起申訴。若有疑問(wèn),可以聯(lián)系扣繳單位了解情況。

如自然人納稅人未取得相關(guān)收入,可對(duì)任職受雇及未取得收入提起申訴。納稅人需對(duì)提交申訴信息的真實(shí)性、準(zhǔn)確性承擔(dān)法律責(zé)任。

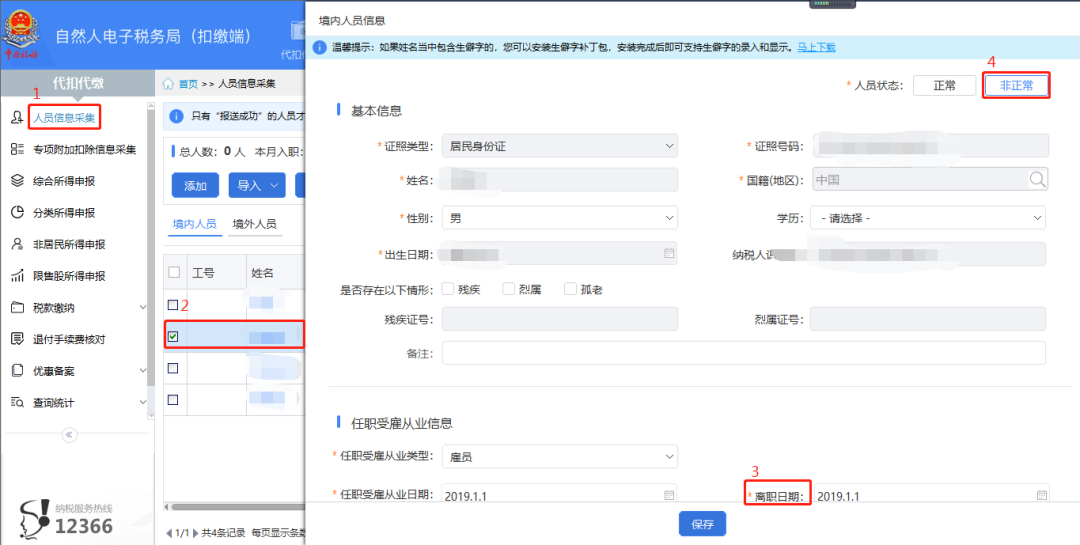

2.扣繳單位如何在扣繳端對(duì)已離職員工進(jìn)行操作?

答:?jiǎn)T工離職后,扣繳單位應(yīng)及時(shí)在自然人電子稅務(wù)局(扣繳端)做離職、非正常處理,避免繼續(xù)申報(bào)引起申訴。扣繳端具體操作如下:

進(jìn)入扣繳端,點(diǎn)擊【人員信息采集】,選擇離職人員,填寫(xiě)離職日期,長(zhǎng)沙公司注銷,并將人員狀態(tài)修改為“非正常”。

3.自然人納稅人發(fā)起收入明細(xì)申訴后,申訴未處理完畢便辦理了年度匯算,后續(xù)還需要處理嗎?

答:納稅人是否需要進(jìn)行后續(xù)操作,按以下兩種情況進(jìn)行處理。

(1)若后續(xù)核實(shí)申訴反饋屬實(shí),納稅人無(wú)需進(jìn)行操作。

(2)若申訴反饋不屬實(shí),系統(tǒng)將在自然人電子稅務(wù)局APP、WEB端提示“經(jīng)核實(shí),您已取得該筆收入,該申報(bào)記錄將予保留。如您已辦理年度匯算,請(qǐng)及時(shí)更正申報(bào)。”該種情況需要納稅人更正年度匯算。若有疑問(wèn),可聯(lián)系您的扣繳單位或主管稅務(wù)機(jī)關(guān)。

4.如果誤操作發(fā)起申訴,有什么后果?還能撤銷申訴嗎?

答:可撤銷情形:在提起申訴后的次周一凌晨0點(diǎn)前,登錄個(gè)稅APP或者WEB端,點(diǎn)擊【其他查詢】-【異議處理查詢】,選擇誤申訴的記錄,查看申訴詳情,點(diǎn)擊【撤銷】,即可撤銷申訴。

不可撤銷情形:

①“被任職”(曾經(jīng)在職)申訴系統(tǒng)會(huì)直接推送給扣繳義務(wù)人,無(wú)法撤銷。

②稅務(wù)機(jī)關(guān)已受理的異議申訴,不可撤銷。您可以聯(lián)系主管稅務(wù)機(jī)關(guān)告知情況并及時(shí)予以處理,以免影響您的納稅信用。

同時(shí)需要注意的是:納稅人需對(duì)提交申訴信息的真實(shí)性、準(zhǔn)確性承擔(dān)法律責(zé)任,如調(diào)查后發(fā)現(xiàn)申訴情況不實(shí),將納入個(gè)人信用記錄,情節(jié)嚴(yán)重的將承擔(dān)法律責(zé)任。請(qǐng)核實(shí)相關(guān)情況后,謹(jǐn)慎提起申訴。